每日經濟新聞 2025-03-20 13:38:06

2025年3月20日,中國人民銀行公布了最新LPR報價,1年期和5年期以上品種均維持不變,符合市場預期。分析師認為,政策利率穩定、商業銀行凈息差壓力以及外部環境等因素導致本月LPR未調整。當前經濟復蘇態勢良好,降息緊迫性不高。未來,隨著房地產市場及外部經貿環境變化,二季度可能打開降息窗口,引導LPR下調。

每經記者 張壽林 每經編輯 張益銘

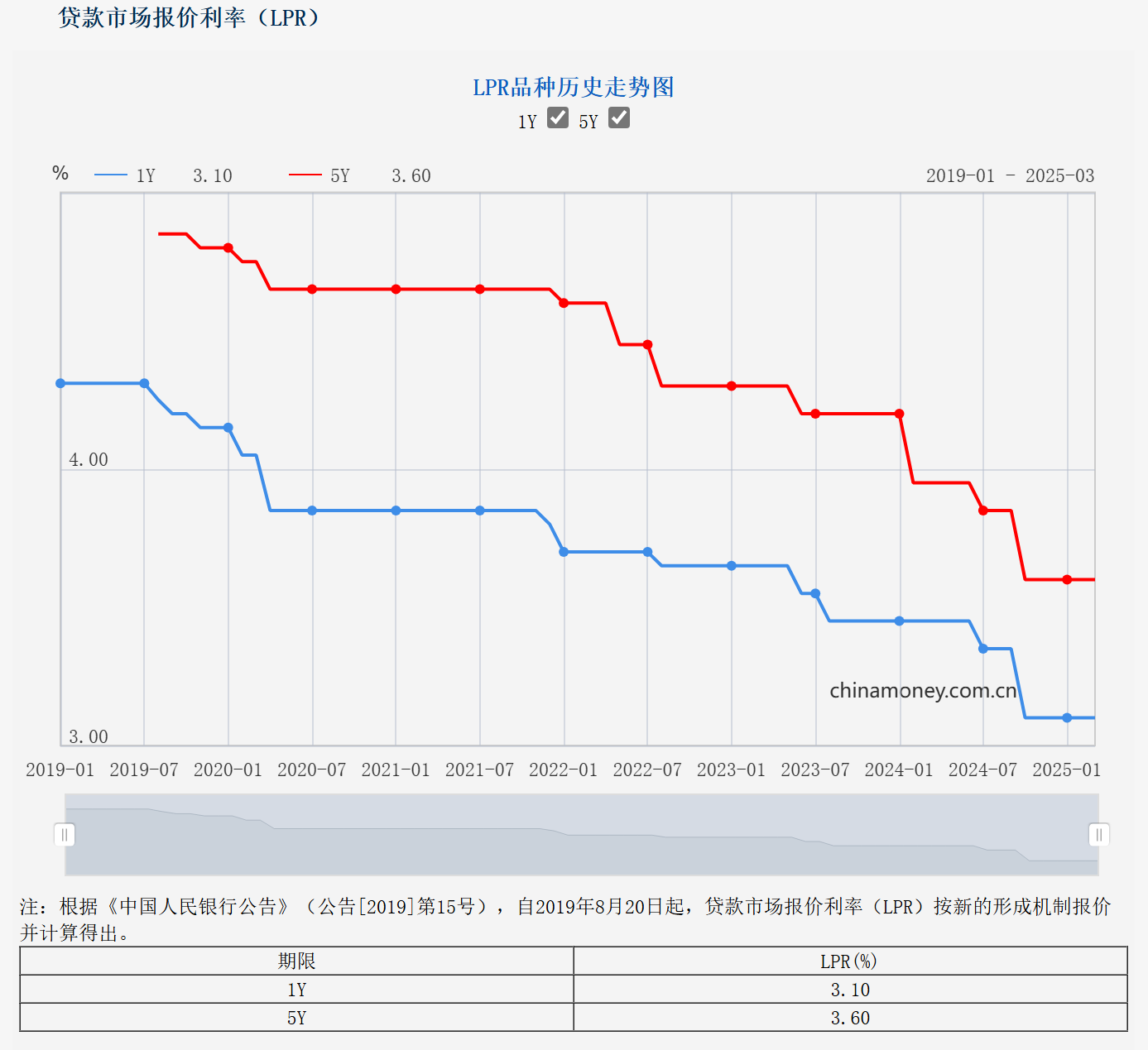

2025年3月20日,中國人民銀行授權全國銀行間同業拆借中心公布新版LPR報價:1年期品種報3.10%,上月為3.10%;5年期以上品種報3.60%,上月為3.60%。

東方金誠宏觀研究團隊王青、李曉峰、馮琳分析,3月LPR報價保持不變,符合市場預期。作為LPR報價的定價基礎,3月以來政策利率,即央行7天期逆回購利率保持穩定,已在很大程度上預示當月LPR報價會保持不變。

中信證券宏觀分析師趙詣最新分析,結合兩會后新聞發布會上央行行長潘功勝對于適度寬松“狀態”的定義,和降準空間、結構性降息等工具的表述,后續這兩項工具可能先于LPR降息落地,且落地時機或在穩匯率、穩利率目標相對安全,而資金面出現相對收緊階段。

圖片來源:央行網站

王青團隊分析,最新數據顯示,受各類貸款利率持續下行牽動,2024年四季度商業銀行凈息差降至1.52%,較上季度下行0.01個百分點,在1.80%的警戒水平之下再創歷史新低。

另外,受防范資金空轉、遏制長債收益率過快下行勢頭,以及去年12月同業存款監管新規落地等影響,年初以來DR007和銀行同業存單到期收益率上行明顯,銀行邊際資金成本也有所上升。這意味著本月報價行下調LPR報價加點的動力不足。

3月政策利率及LPR報價繼續按兵不動。王青團隊指出,根本原因是受去年一攬子增量政策延續效應帶動,年初宏觀經濟保持較強增長動能,消費、投資增速加快,外部環境擾動影響尚不明顯,降息的必要性、迫切性不高。

趙詣分析,3月LPR報價持平,總量降息工具暫緩發力。2024年10月1年期和5年期LPR報價分別下調25bps后,報價連續5個月持平,1年期和5年期LPR報價以及逆回購利率加點維持在1.6pct和2.1pct。

從內部條件來看,趙詣分析,商業銀行負債端方面,雖然3月資金利率中樞相較于2月下行,但隔夜利率維持在1.8%以上,1Y存單利率在1.95%附近波動,商業銀行負債壓力仍高,在逆回購利率不變的環境下LPR單獨壓縮加點的動力不足;資產端方面,雖然2月金融數據表現不佳,但3月票據利率中樞邊際回升,在貸款利率已下行至歷史新低的環境下,LPR進一步降息的緊迫性或有限。

外部條件來看,北京時間3月20日凌晨,美聯儲3月FOMC會議延續暫緩降息進程;當前離岸人民幣匯率穩定在7.2到7.3的區間波動。趙詣分析,中美利差相較于今年1月的高點有所回落,但仍有較多不確定性。兼顧內外均衡目標,總量工具可能在美聯儲出現明顯轉鴿信號后擇機落地。

展望未來,王青團隊分析,3月“兩會”政府工作報告重申“適時降準降息”,意味著今年下調政策利率還是大方向,關鍵是落地時點。綜合當前房地產市場、外部經貿環境變化,以及整體物價走勢,判斷二季度降息窗口有可能打開,屆時會引導LPR報價跟進下調。著眼于做好五篇大文章,引導信貸資金重點流向國民經濟重點領域和薄弱環節,今年央行將適度下調支農支小再貸款、科技創新和技術改造再貸款、保障性住房再貸款等結構性貨幣政策工具利率,但這不會替代政策性降息。

王青團隊認為,不排除今年通過較大幅度引導5年期以上LPR報價單獨下行等方式,繼續對居民房貸實施較大力度定向降息的可能。這是2025年持續用力促進房地產市場止跌回穩的關鍵一招。

該團隊還認為,今年LPR報價還有可能在政策利率保持穩定的同時單獨下調,或LPR報價下調幅度高于政策性降息幅度。主要原因在于,根據央行披露的信息,仍然存在部分報價利率顯著偏離實際最優惠客戶利率的問題。這主要是指部分報價行的LPR報價顯著高于其實際最優惠客戶利率。后期著眼于提高LPR報價質量,更真實反映貸款市場利率水平,不排除單獨下調LPR報價,或引導LPR報價下調幅度高于政策性降息幅度的可能。這也是今年“進一步疏通貨幣政策傳導渠道,完善利率形成和傳導機制”的一個體現。

對于未來LPR報價下調給銀行帶來的凈息差收窄壓力,王青團隊認為,將主要通過引導存款利率適度下行,加快補充銀行資本等方式緩解。可以看到,今年“兩會”政府工作報告已宣布,“擬發行特別國債5000億元,支持國有大型商業銀行補充資本。”在“以我為主”原則下,2025年美聯儲降息步伐調整或人民幣匯率波動等因素,都不會實質性影響央行在適度寬松貨幣政策基調下擇機降準降息。過去一段時間人民幣走勢已反復證明,經濟基本面而非中美利差,才是決定人民幣匯率的最主要因素。

對于后期動向,趙詣分析,總的來看,結合兩會后新聞發布會上央行行長潘功勝對于適度寬松“狀態”的定義,和降準空間、結構性降息等工具的表述,后續這兩項工具可能先于LPR降息落地,且落地時機或在穩匯率、穩利率目標相對安全,而資金面出現大幅收緊階段。與之相對,LPR利率下調年內或仍有空間,關注后續信貸社融走勢和地產銷售等高頻數據回升情況。

封面圖片來源:601988.SH)\中國人民銀行 加息 降息 降準 央行 人民幣中間價 中國央行 人民銀行 金融支持 人民幣匯率 貨幣政策 在岸人民幣 人民幣貶值 人民幣升值(每經記者 彭斐 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP