每日經濟新聞 2021-11-07 08:57:14

今年春節以后,A股市場進入了震蕩調整模式。雖然結構牛行情持續深化,但行業板塊頻繁輪動,年前大火的消費、科技和互聯網等突然“熄火”,周期、先進制造等板塊開始異軍突起,也令很多投資者措手不及。

每經記者|李蕾 每經編輯|葉峰

今年春節以后,A股市場進入了震蕩調整模式。雖然結構牛行情持續深化,但行業板塊頻繁輪動,年前大火的消費、科技和互聯網等突然“熄火”,周期、先進制造等板塊開始異軍突起,也令很多投資者措手不及。

另一方面,2018年監管機構發布的資管新規過渡期截至今年年底,這意味著當前銀行理財市場的凈值化轉型已經進入最后沖刺階段,未來不再有保本保息的理財產品,大量居民理財資金也開始尋求新的投資方向。

在多方因素的推動下,“固收+”基金從去年開始一躍成為網紅產品,也躋身為資管新規落地后的主力理財產品,規模出現爆發式增長。與此同時,在波譎云詭的市場環境中,“固收+”基金也用穩定的業績表現得到了更多投資者的青睞。Wind數據顯示,今年以來獲得正收益的“固收+”基金占比超過了85%、平均收益率達到4.71%,表現最好的一級債基可以達到6.4%。

同時我們也應該看到,雖然業績排名靠前的“固收+”基金年內回報可以達到50%以上,但也有一些“固收+”產品的回撤在10%以上,跌幅最大的甚至超過了20%,體現出這類產品的風險水平。

那么今年以來“固收+”基金究竟表現如何?未來將如何發展?適合哪些投資者購買,又該如何看待和配置“固收+”產品?《每日經濟新聞》記者對此做了一個詳細的統計,并就此采訪了多位公募人士,來聽聽他們的建議。

年內超85%“固收+”基金實現正收益,回報最高超50%

經過過去一年多時間公募基金的密集宣傳,其實很多投資者對“固收+”產品的認知已經從過去的完全陌生變為有一定程度的了解了。其實所謂“固收+”可以一分為二地看,一部分當然是打底的“固收”,主要配置風險較低的固定收益類資產,起到獲取基礎收益、控制投資風險的作用;另一個更重要的部分就是“+”,指的是在一個投資組合中加入權益、衍生品等收益更高、風險也更大的資產,在組合波動和回撤可控的前提下追求收益的彈性。

正是因為“固收+”基金可攻可守的特性,再加上在今年A股的結構性行情下投資者希望獲取絕對收益的需求也在增長,這類產品實現了快速擴容。

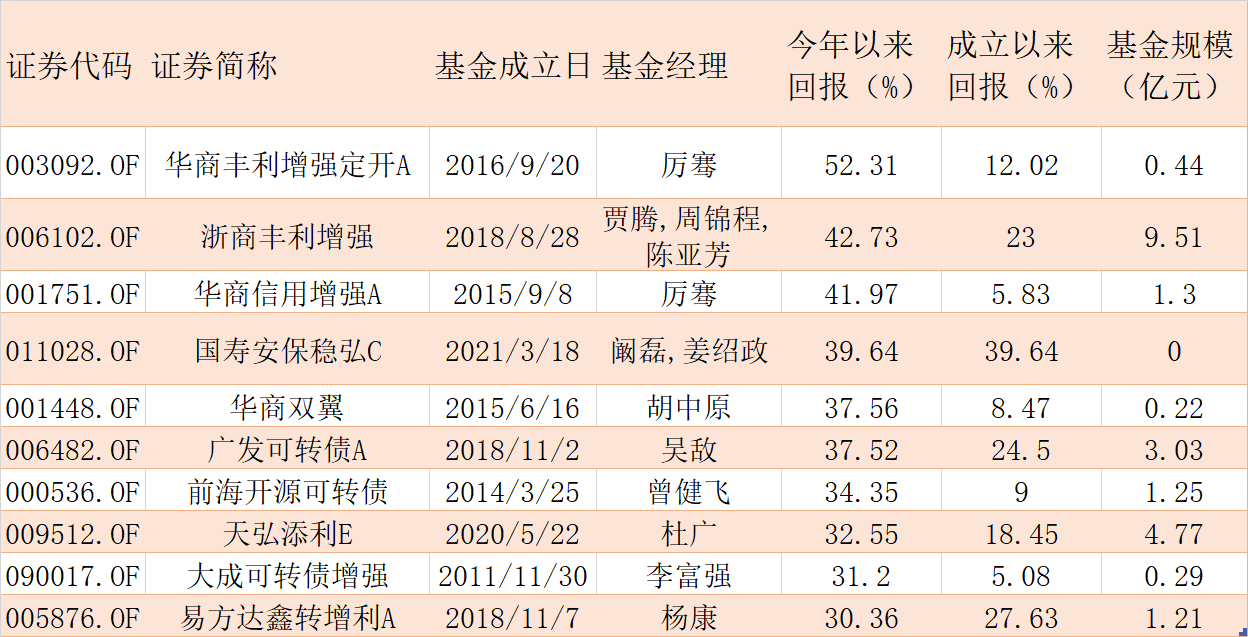

整體來看,目前市面上的“固收+”基金主要由偏債混合型基金和二級債基組成。根據Wind數據,截至今年10月22日,超過85%的“固收+”基金年內獲得了正收益、平均收益率4.71%。我們在這里為大家列出“固收+”產品年內收益排名前十位(同一只基金取收益更高的份額,下同)。

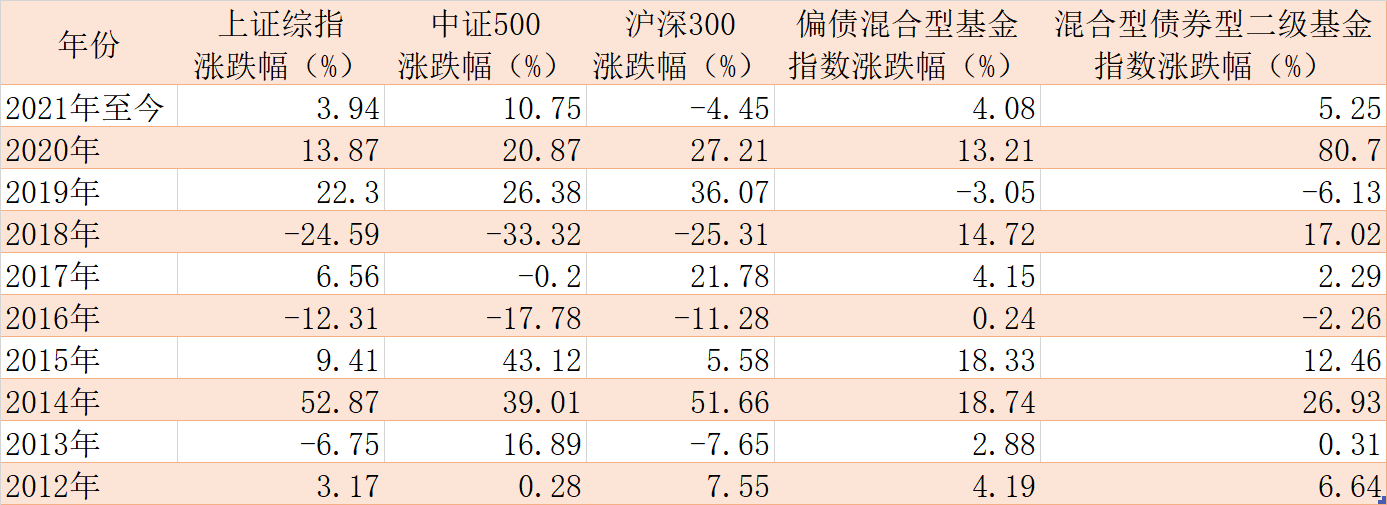

其實不僅是今年,把時間周期拉長來看,“固收+”基金的表現也是比較穩健的。我們以代表性的偏債混合型基金指數、混合型債券型二級基金指數近十年表現為例,與上證指數、中證500和滬深300指數做一個橫向和縱向的比較,可以發現一個意想不到的事實:那就是偏債混合型基金等“固收+”品種,無論是長期收益率還是對回撤的控制,都明顯優于滬深300、中證500等主流指數,把時間周期拉長來看更為明顯。

雖然在指數上漲猛烈的年份,“固收+”產品的漲幅或許沒有那么亮眼,但在一些指數回撤比較大的年份,“固收+”基金的表現可以說是非常穩健了。從客觀數據上來看,這類產品自身的特點和優勢都是比較明顯的,也值得大家參考。

不到2年規模增長已超2倍,業績分化明顯有的慘變“固收-”

在市場行情、業績表現、投資者需求與認知等多方維度的共同作用下,“固收+”產品這兩年可謂是駛入了發展的快車道,規模節節攀升。

Wind數據顯示,2019年“固收+”基金的整體規模為4856.92億元,到了2020年底這一數字激增至1.01萬億元、增幅超過一倍。進入2021年,截至10月22日“固收+”產品規模已經增加至1.65萬億元,相比2019年底增加了240.61%,也就是增長了2倍多,實現了大擴容。

在這其中,規模增長最迅猛的是偏債混合型基金,截至今年10月22日整體規模已經達到了8264.38億元,相比2019年底的919.86億元激增了近8倍。二級債基的擴容速度也不容小覷,2019年底的數字為2790.55億元,到了今年已經達到了6920.05億元,增幅也達到147.98%。

百嘉基金董事、副總經理王群航告訴每經記者,近幾年以來“固收+”概念的火熱,與非公募機構的熱衷參與有關,與基礎市場行情的結構性特征有關。對于風險資產配置比例和投資策略,是決定此類基金的重要因素。“對于貼有此類標簽的基金,不能夠簡簡單單只看標簽、看凈值增長率,而要看清楚它們的產品設計情況、業績表現情況、投資運作情況、基金經理配置情況等。”

當然,也正是因為目前“固收+”基金數量眾多,投資策略和配置的“+”部分資產也各不相同,因此業績分化比較大。

根據每經記者的統計,今年以來占比超過85%的“固收+”基金實現了正收益、其中49只年內回報超過20%,但也有278只基金的年內收益為負,其中17只回撤在10%以上、6只甚至超過了20%。回撤最大的是一只偏債混合型基金,年內跌幅已經達到了23.89%,完全顛覆了普羅大眾對于固收類產品的認知,從“固收+”變成了不折不扣的“固收-”。

也正因如此,雖然“固收+”基金近年來風很大,整體表現也比較穩健,但還是存在風險的。投資者也需要擦亮眼睛,選擇適合自己的產品。

選擇“固收+”基金,要注意這些事項

王群航告訴每經記者,每一位投資者,如果個人的大部分資產配置在債券、債券基金等低風險產品上,少量資金配置在股票、股票基金、混合偏股基金上,那么他個人的資產組合總體特征就是“固收+”的。

“當然,從中性的角度來看,也可以把帶有‘固收+’標簽的產品當作個人資產組合中的一類進行配置,但大家一定要記住:股票資產的風險一直是客觀存在的,在固收+類產品里的‘變小’,其實只是因為在組合中的占比較小所產生的‘錯覺’而已。”

華商基金固定收益部副總經理,華商穩定增利債券、華商可轉債基金經理張永志也對每經記者表示,近年來回報相對穩健、向上彈性較大的理財替代產品——“固收+”基金備受關注。

在他看來,投資基金可以分成兩類,第一類是對于市場比較熟悉的投資者,選擇自己看好的行業或者主題類的產品,與自己的判斷更相關;第二類是選擇一些自己相對比較認可的基金經理,如果覺得自己對資本市場不是很熟悉,就選擇相對比較信任的基金經理長期持有,這是兩種相對合理的方法。“市場信息紛繁復雜,基金經理的工作就是要在繁雜的信息中抽絲剝繭、精準判斷,力爭為投資者帶來長期穩定的投資收益。并且我覺得對于基金過去短時間內的業績漲跌,也不需要成為一個決定是否買入的最重要的因素。”

對普通投資者,王群航指出,首先要搞清楚“固收+”這個概念。“‘固收+’不是一種明確的基金類型,而只是一種資產配置策略的統稱,即組合中以低風險的債券資產為主,以高風險的股票資產為輔;前者是為了獲取穩定的基本收益,后者是為了獲取一定程度的較高收益;股票資產的占比通常為20%~50%;也有一些基金,業績基準里的股票占比低于50%,但配置策略中的股票投資比例最高可以達到95%,這樣的產品就需要投資者仔細甄別。在具體的基金類型里,既有二級債基,也有混合偏債基金,后者的股票倉位上限從25%到50%不等,其中以30%最多、40%次之。”其次,他建議大家一看基金的過往收益,并進行收益結構分析;二看產品設計情況;三看基金經理配置情況。

封面圖片來源:攝圖網_400201739

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP