每日經濟新聞 2021-06-04 23:23:08

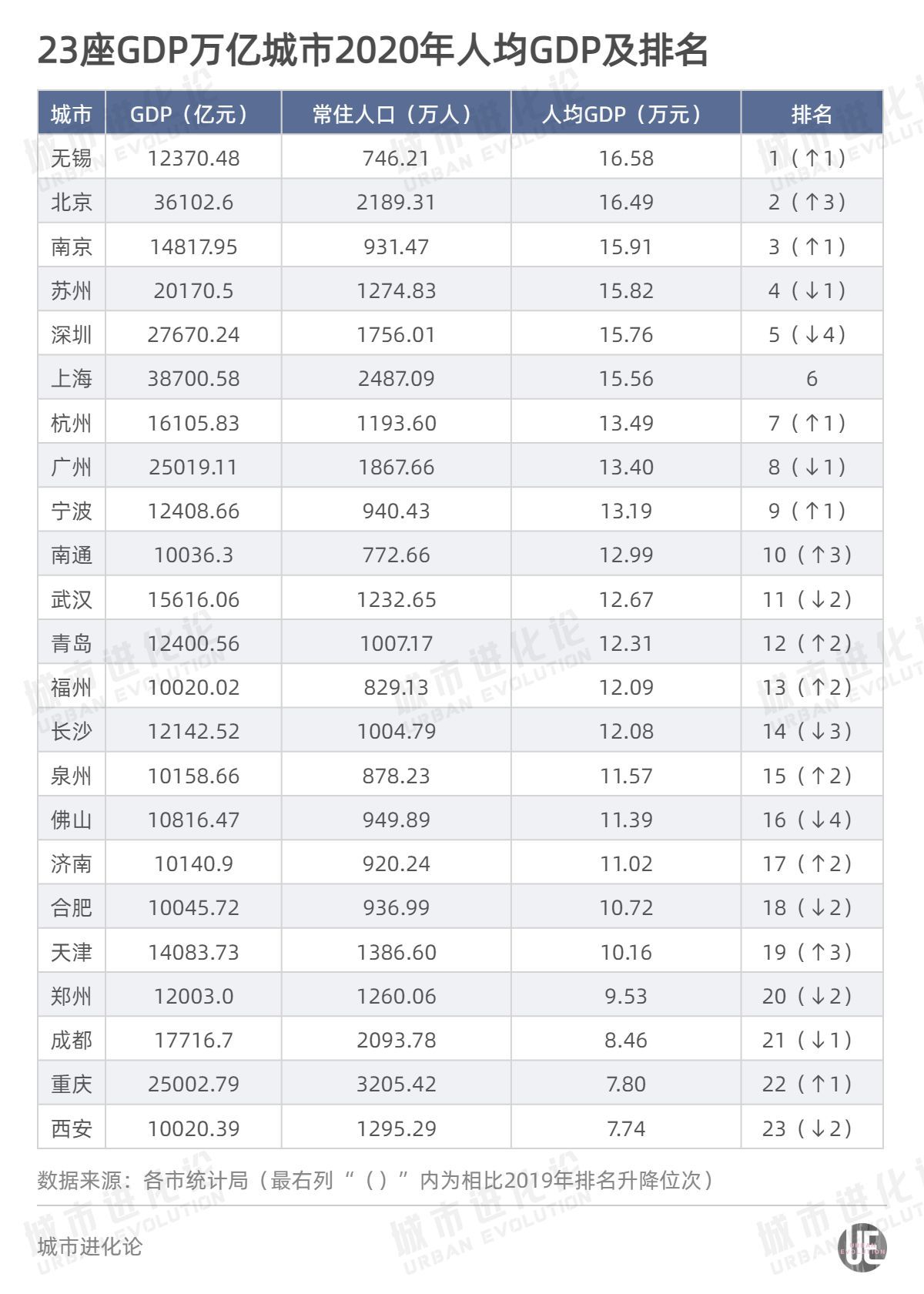

基于第七次全國人口普查數據,我們對“萬億俱樂部”城市2020年人均GDP進行了統計。其中,無錫、南京、蘇州三座江蘇城市同時超過深圳,成為最大“贏家”。而縱觀所有“萬億俱樂部”城市,一個普遍趨勢是,沿海城市在人均GDP上表現出更明顯的增長優勢。

每經記者|楊棄非 每經編輯|劉艷美

前幾天討論深圳落戶新政時,城叔曾提到一個觀點:常住人口大增,對深圳有限的資源構成了新的挑戰。一個明顯的指標是,深圳跌出萬億城市人均GDP首位“寶座”,下滑至第5名,這某種程度上也助推了深圳人口政策“轉向”。(猜你想看:《廣州、上海加碼引人,深圳真準備“調頭”?》)

從這個角度出發,深圳的最新舉動,至少說明了兩個趨勢:一方面,人均指標愈加成為城市政策制定的依據;另一方面,長期位居第一的深圳“退步”,也意味著城市人均GDP的原有局面正在發生變化。

誰取代了深圳?

基于第七次全國人口普查數據,城叔對“萬億俱樂部”城市2020年人均GDP進行了統計。其中,無錫、南京、蘇州三座江蘇城市同時超過深圳,成為最大“贏家”。而縱觀所有“萬億俱樂部”城市,一個普遍趨勢是,沿海城市在人均GDP上表現出更明顯的增長優勢。

最新數據顯示,在人均GDP這個指標上,萬億城市中大多數都出現不同程度“擠水”。

深圳的表現最為突出。根據統計公報計算,深圳2019年人均GDP已超過20萬元,成為唯一達到該門檻的萬億城市。而根據2020年數據,深圳不僅退回“15萬元”量級,且不及無錫、北京、南京、蘇州。

對比23座城市2019年和2020年兩年的人均GDP數據,僅北京、南通、福州、泉州、濟南、天津和重慶7座城市出現小幅度增長。換句話說,有16座城市該指標都出現回調。

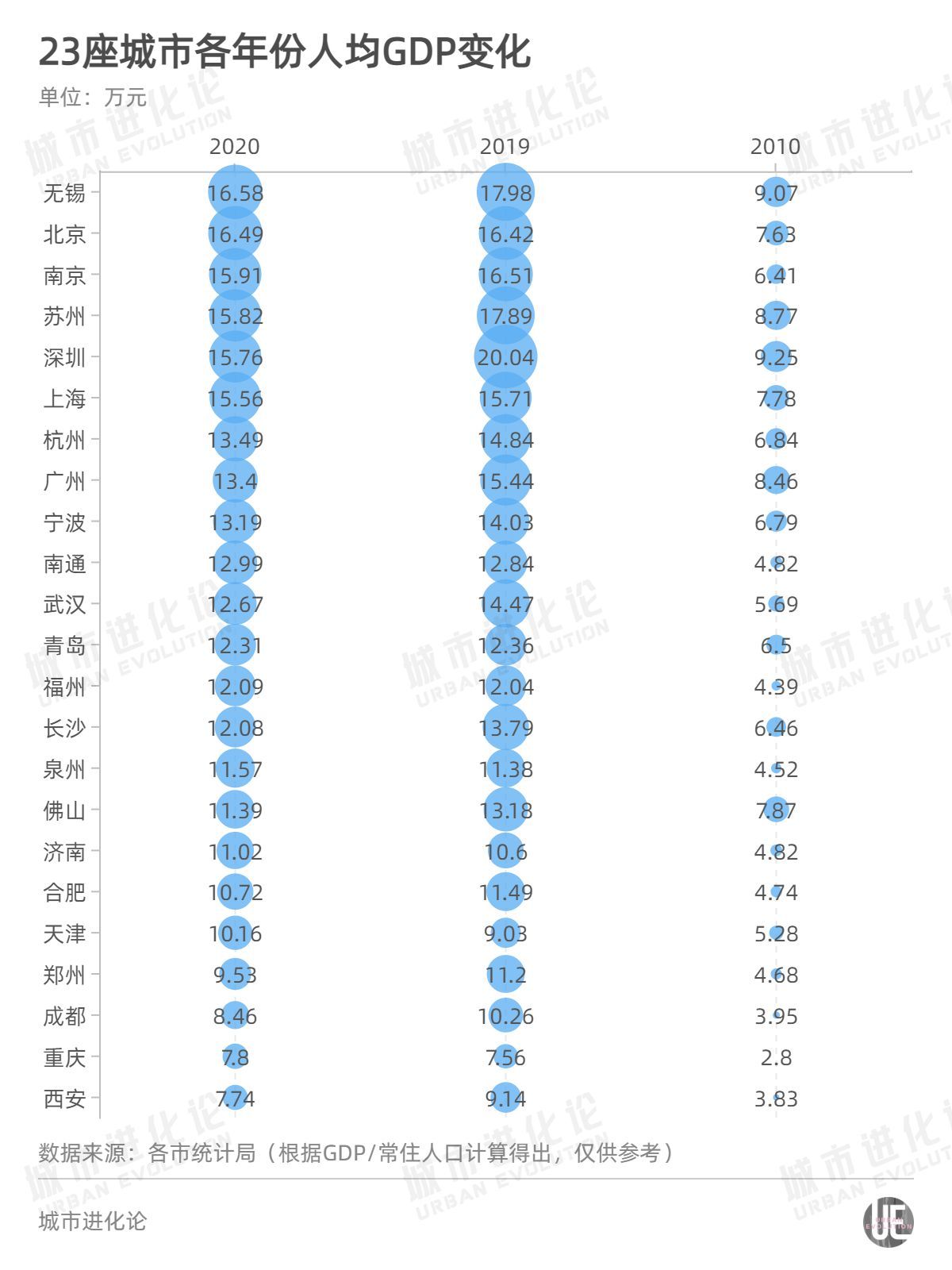

“擠水”的一個結果是,與10年前第六次全國人口普查數據相比,城市人均GDP排名出現明顯變化。

分區域來看,長三角與珠三角城市排名發生明顯“互換”。2010年,位于第一、第四、第五的深圳、廣州和佛山在去年分別下降至第5、第8和第16位;而長三角城市中,除新晉“登頂”的無錫外,南京從第12位升至第3位、南通由第15位升至第10位,進步最為明顯,蘇州、杭州排名也小幅上升。

有觀點認為,人均GDP能部分反映城市經濟與人口的增長關系。某種程度上,過去10年間,珠三角城市人口增速相對較快,經濟發展對人口增長的依賴度高于長三角地區。

具體而言,深圳、廣州、佛山三市十年的人口增速分別為69.54%、47.06%和32.03%;而長三角萬億城市中,僅增速為37.19%的杭州與其類似。

分梯隊來看,人均GDP超過“2萬美元”的萬億級城市共有6座:無錫、北京、南京、蘇州、深圳、上海。

全球范圍內,一般把人均GDP超過2萬美元作為發達經濟體的門檻。若以此為標準,上述6座城市均達到發達經濟體經濟水平。而2019年曾一同入圍的廣州、杭州、武漢和寧波,則退出此列。

對于大部分萬億城市而言,在經濟總量不斷做大同時,提升經濟質量的需求更顯迫切。這一點在省會城市中表現得更為明顯。

23個GDP萬億城市,11個為省會城市,占比近半。2020年人均GDP排名后10位的萬億城市中,省會城市占據6席。而若與2019年排名相比,除南京、杭州、福州及濟南外,廣州、武漢、長沙、合肥、鄭州、成都、西安等7個省會城市排名都出現下降。

若進一步比較十年間人均GDP排名變化,除南京、福州排名大幅拉升,武漢、杭州小幅上調外,廣州、長沙、濟南、合肥、鄭州、西安等都出現下降。

城叔此前曾分析過七人普省會城市的人口變化情況。一個總的趨勢是,人口加速向省會城市聚集,省會城市的人口首位度進一步提升。(猜你想看:《強省會時代,杭州鄭州合肥上位,南京廣州如何攻守?》)

但多個省會城市的排名下滑說明,其經濟的增長速度似乎并未能趕上人口增長速度。換句話說,在省會城市實現人口聚集同時,尚未能出現足夠的經濟要素聚集。

一個原因是,一些省會人口增長來自行政手段的影響。比如,西安人口增長部分源自托管西咸新區,而2019年數據顯示,西咸新區人均GDP為5.0萬元,僅為同期西安全市9.3萬元的一半左右。在提升西安人口總量同時,西咸新區也拖了人均GDP的“后腿”。

而在人口加速聚集之后,部分省會城市也尚未做好產業、社會發展的相應準備。特別是正處在承接沿海城市產業轉移的內陸城市,尚需進一步布局城市產業結構、推動產業轉型升級,以提供更有競爭力的發展機會。

這又牽涉到一個老生常談的問題:城市應該先發展經濟還是先集聚人口?

有人認為,人口聚集將帶來規模效應,而規模效應可能造成經濟效率的提升,通過提高單個人的產出,實現人均GDP的增加。從這個意義上來說,人口增加可能短期內會造成人均GDP的減少,但長期來看,理論上最終會實現人均GDP的提升。

由此出發,對于已經初步累積起人口資源優勢的省會城市而言,關鍵在于如何找到撬動規模效應的“支點”。

江蘇城市的上升態勢同樣值得關注。

作為全國GDP第二大省,江蘇在人均GDP上的表現一直不俗。2019年,“江蘇人均GDP比浙江多了1.6萬元,為何人均收入只有浙江八成”的話題就曾因引發討論。(猜你想看:《“蘇大強”VS“浙經濟”,誰更有錢?》)

從七人普數據看,該優勢進一步擴大——江蘇以12.1萬元的人均GDP再次超過浙江的10.0萬元,差距進一步增加至2.1萬元。

從萬億城市層面來看,與浙江的杭州、寧波兩市相比,江蘇的無錫、南京和蘇州三市人均GDP多出2~3萬元左右,南通也緊追不舍,與寧波的差距只有2000元。

一種解釋認為,江蘇如今的經濟發展得益于鄉鎮企業較早起步所累積的資本基礎,而后順應對外開放發展外向型經濟,又為江蘇發展再添“一把柴”。排名靠前的無錫、蘇州兩市,無不是得益于“蘇南模式”實現了快速發展。

但隱憂猶現。

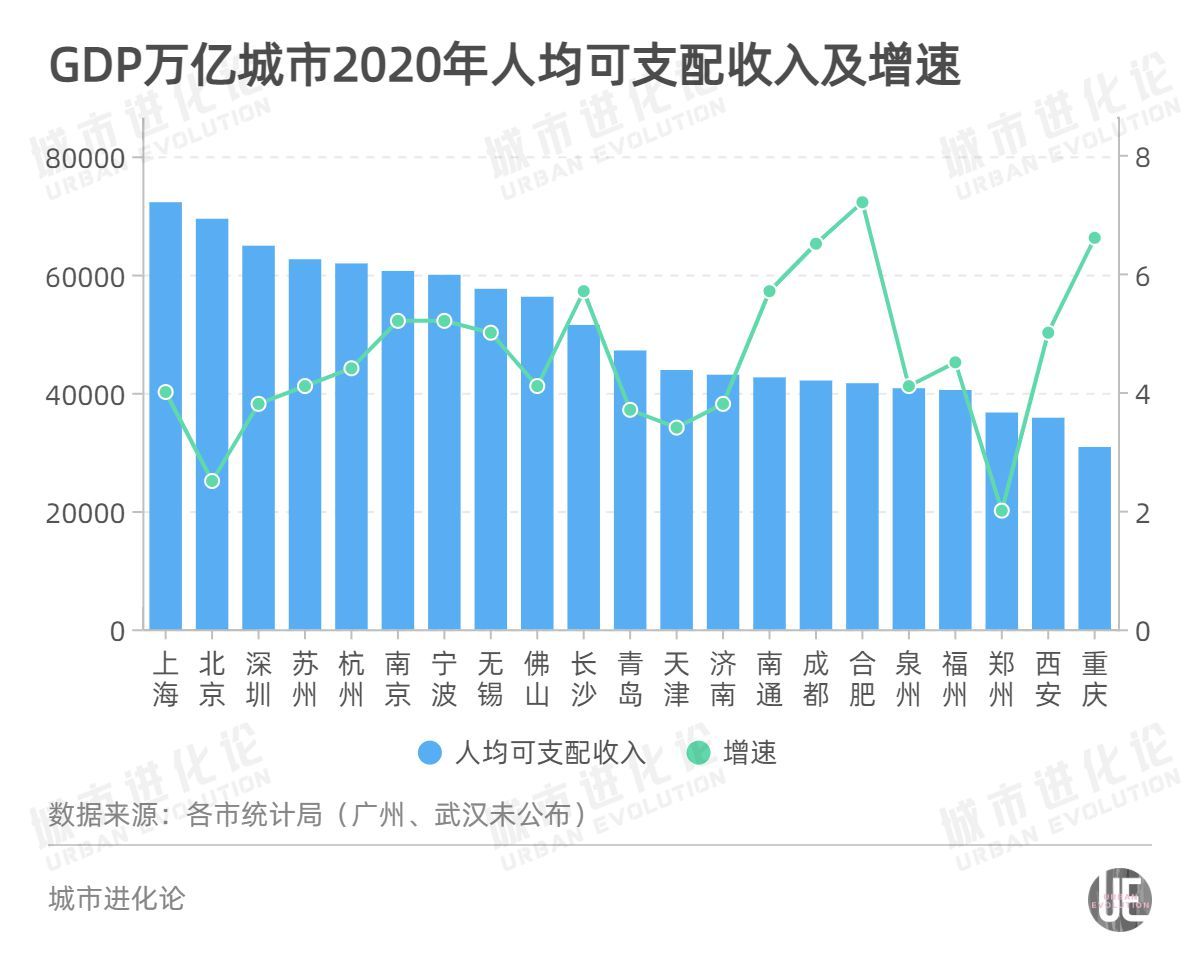

盡管在代表經濟質量的人均GDP上勝出一籌,但在反映生活水平的人均可支配收入上,江蘇城市卻不及浙江、廣東城市。以2020年各市統計公報公開數據為例,人均GDP居首的無錫,在人均可支配收入上不及深圳、杭州和寧波。

一個原因是,在民營經濟發達的浙江,“藏富于民”的市場經濟發展邏輯,與江蘇形成了鮮明對比。在2019年浙江省人民政府新聞辦公室主辦的一檔《有請發言人》節目中,浙江省統計局總統計師王美福就曾指出,11個浙江人里就有1個老板,金華老板最多,100個人中有16個老板。

從這個意義上來說,在縮小人均GDP和 民眾感受之間的“溫差”上,江蘇城市有更大的發力空間。

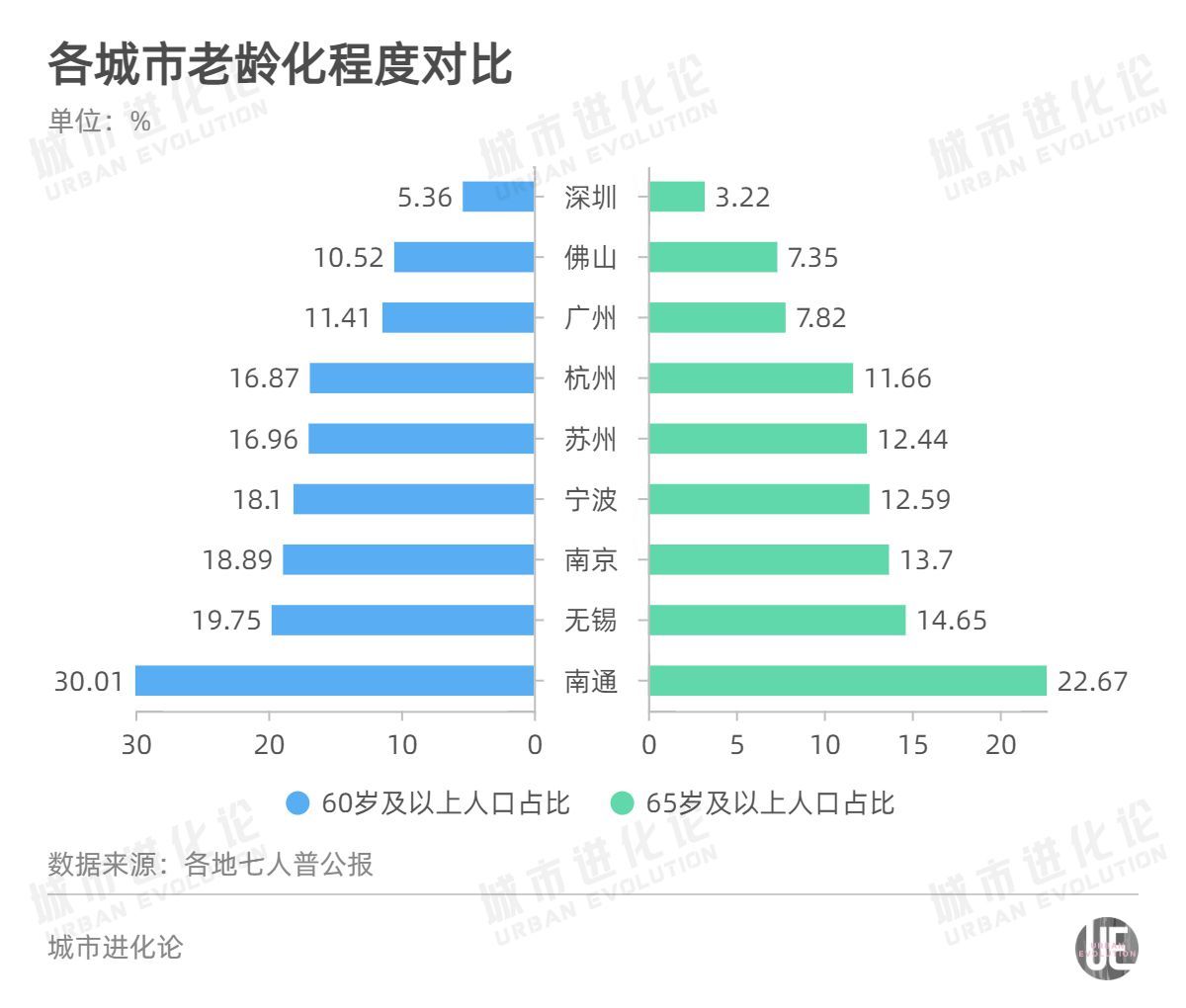

此外,從人口結構來看,江蘇城市的另一項“危機”已然迫近。

與浙江、廣東萬億城市相比,江蘇四市明顯表現出“老態”。其中,以“長壽”著稱的南通,60歲及以上人口占比達到30.01%,65歲以上人口更是達到超老齡化社會20%的基準線;無錫該指標也超過14%,進入深度老齡化社會。而老齡化程度最輕的深圳,60歲及以上老年人占比不到無錫的1/3。

對于“攻擂”成功的無錫及其他江蘇城市而言,維持住人均GDP的優勢,將是城市發展的一個新課題。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP