每日經濟新聞 2021-03-25 17:38:22

◎2021年將是資本市場的集中爆發期,同時也是上市最佳的窗口期。

◎2020年成功上市的物企均將IPO募資凈額中的六到八成用于戰略擴張。

每經記者|陳利 每經編輯|魏文藝

疫情并未使物業服務行業放緩發展的腳步,相反,2020年物業資本市場空前火熱,共有18家物業服務企業成功上市。在資本助力下,截至2020年12月31日,上市物業服務企業已達42家。

不過,物業股整體也經歷了從狂歡到冷靜的“過山車”式體驗。克而瑞數據顯示,2020年上半年,物業股整體水平上漲達47.29%,以絕對優勢領先于恒生指數的-13.07%。加之各地政府對樓市的持續調控,使得更多資金流入股市,物業股成為各類投資者的關注重點。但自2020年8月起,整個板塊開始逐漸下行,新上市物業服務企業股價屢現破發。

進入2021年,物業服務企業的上市熱潮仍在延續,而在2020年成功上市的物企服務企業已拉開了收并購的大幕。中指研究院分析指出,2021年將是資本市場的集中爆發期,同時也是物業服務企業上市最佳的窗口期。預計到2021年底,上市物業服務企業或突破70家。

隨著房地產市場逐漸進入存量時代,物業服務的價值也獲得認可,并進入一個巨大的藍海市場。尤其是去年疫情期間,社區在防疫第一線中發揮了關鍵作用,使得物業服務的價值進一步凸顯,也刺激眾多物業服務企業紛紛進入上市賽道。

自2014年6月彩生活作為“物業第一股”上市以來,越來越多的物業企業選擇登陸資本市場。其中2019年上市物業服務企業高達12家,是2014~2018年上市物業服務企業數量的總和。

數據來源:中指研究院

據中指研院統計,2020年共有包括恒大物業、融創服務、世茂服務、金科智慧服務等在內的18家物業服務企業成功上市。進入2021年,已有世紀金源服務、德信服務、新希望服務、領悅服務、星盛商業等多家物業服務企業提交了招股書或通過聆訊,此外還有多家物業服務企業正在準備上市進程。

截至2020年底,共有38家物業服務企業登陸港股、4家進入A股。其中既有市值低于10億港元的小型物業服務企業,也有諸如恒大、華潤、融創、金科、世茂等大房企分拆物業板塊上市。如今,TOP10的房企中,僅剩萬科和龍湖未分拆物業上市。

而在資本市場,物業股也呈獻出百舸爭流之勢,多數企業價值都受到市場熱捧。中指研究數據顯示,截至2020年底,物業服務企業市值在500億港元以上有4家,300億~500億港元4家,100億~300億港元7家。全年股價上漲的企業超過20家,其中表現最為亮眼的是永升生活服務,2020年年末較年初股價漲幅高達223.6%,緊隨其后的銀城生活服務股價漲幅為202.1%。

數據來源:中指研究院

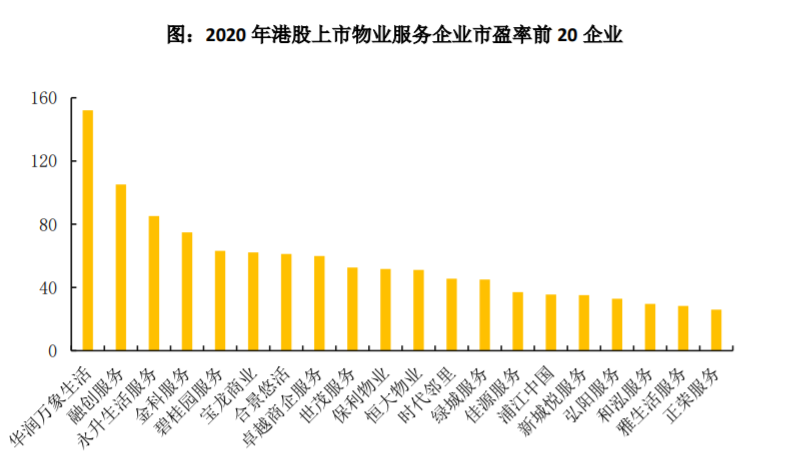

與此同時,市盈率亦屢創新高。截至2020年12月31日,在港股上市的38家物業服務企業中,市盈率平均值為38倍,幾乎與科技公司平均估值持平(35倍)。而同期,恒生指數市盈率平均值僅為10.8倍;反映出市場對于物業服務企業的良好預期。

但另一方面,自2020年8月以來,物業板塊股價呈持續下探趨勢。尤其是四季度,隨著新股集中發行,更是誘發了物業板塊調整,老股股價下降、新股頻頻破發。如第一服務上市首日開盤價較發行價下跌16.67%,世茂服務開盤價較發行價下跌4.82%,合景悠活開盤報價6.48港元,較發行價跌幅達17.87%。

克而瑞統計顯示,2020年9月~11月份,共有30家上市物業服務企業股價下跌。其中藍光嘉寶服務跌幅最大,為40.3%;金融街服務其次,為40%;中奧到家、鑫苑服務、建業新生活、時代鄰里等跌幅超過30%。11月份,36家上市物業服務企業中,股價出現下跌的企業占比超過三分之二。

對于這一輪物業板塊股價回調,一位不愿具名的業內人士分析指出,受疫情影響,物業行業整體估值被推高,而隨著新股大量上市,市場供給大幅增加,導致板塊整體估值中樞下行。華泰證券研報稱,預計今年仍將有眾多物業服務企業申請上市,這可能也是中報季后物業板塊出現調整的原因。

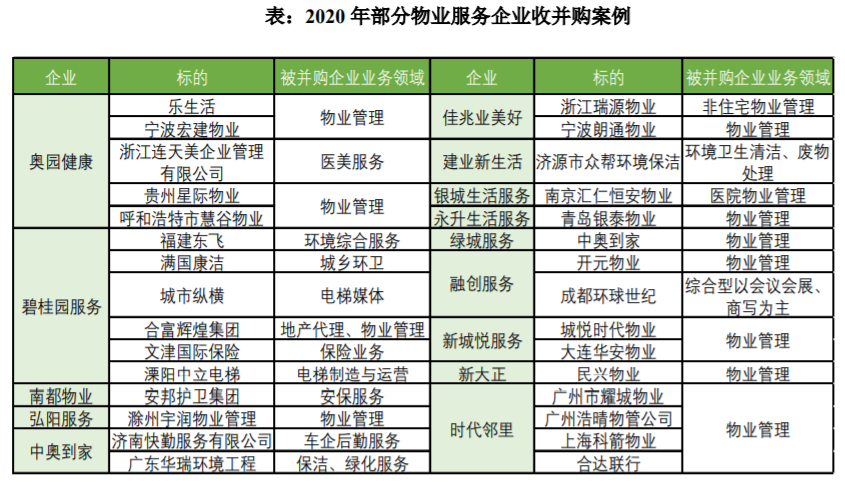

上市熱潮之下,在管面積成為物業服務企業玩轉資本市場的重要籌碼。不同規模的企業,其戰略模式、成長需求不同,規模所帶來的效益也不相同。于是,收并購成為眾多上市物業服務企業擴大規模的主要手段。

中指研究院數據顯示,2020年物業服務企業之間的收并購案例超70宗,遠超以往,2020年成功上市物業服務企業均將IPO募資凈額中的六到八成用于戰略擴張。

2021年1月18日,合景悠活宣布收購雪松智聯80%股權。合景悠活方面表示:“上市之后,公司一直在積極進行收并購的洽談。對雪松智聯的收購將大幅提升公司在市政、公建類業務的服務能力。未來,‘商業+城市運營’是公司發展的重點。”

恒大物業近期也向市場釋放出一張內部“軍令狀”,目標之一便是,今年要每月新增拓展在管面積3000萬平方米。今年1月末,恒大物業斥資15億元全資收購寧波市亞太酒店物業服務有限公司,除了為恒大帶來了規模上的增量,更為重要的是幫助恒大打破了其原有單一的傳統業態結構。

碧桂園服務執行董事兼總裁李長江曾對外表示,“只要符合我們要求,我們有能力都會進行收購,而收購可以彌補碧桂園服務的短板。”今年2月,碧桂園服務宣布以49.64億元收購藍光嘉寶服務71.7%股份,彌補自身在西南市場布局的不足,迅速占領西南市場。

值得注意的是,和以往主要聚焦于住宅物業不同,2020年物業服務企業管理的業態也逐漸豐富,延伸至多個業態及領域,諸如商業、寫字樓、學校、園區、交通樞紐甚至是城市服務等,通過收并購其他業務領域專業公司,延伸企業服務鏈條,創造業務增長點。

如2020年萬科物業發布行業內第一個以城市服務為定位的品牌——“萬物云城”,目前已落地12個城市服務項目,并計劃未來三年拓“百城”;龍湖智慧服務也在2020年落地城陵磯、廣陽島、農博島、北大荒等城市服務項目,并新進入稅務局、文化宮、消防總隊、4S店、河道等場景……

隨著物業服務企業的大幅擴容,在機構看來,物業行業的規模競爭仍將持續一段時間,頭部效應也將會表現愈加明顯。中信證券此前的研報顯示,物業行業龍頭企業接下來均將登陸資本市場,提升市場整體氣氛,但投資或形成分流,品牌缺乏競爭力、在管面積增長缺乏確定性的中型物管企業將面臨邊緣化風險。

作為房地產領域的又一藍海,當下物業行業正高速發展,巨大的市場潛力也吸引了越來越多物業服務企業加入資本競爭行列。而進軍資本市場不外乎是融資、加碼并購,繼而提高自身在物業服務行業的市場規模,占據行業賽道。

“物業行業目前確實還看不到天花板,無論從市場規模還是市場總量來說,增長空間都十分龐大。”一TOP10物企相關負責人在接受《每日經濟新聞》記者采訪時表示,房地產開發的增量市場肯定是有一定保障的,而如老舊小區、公建配套等的存量市場空間也不小。

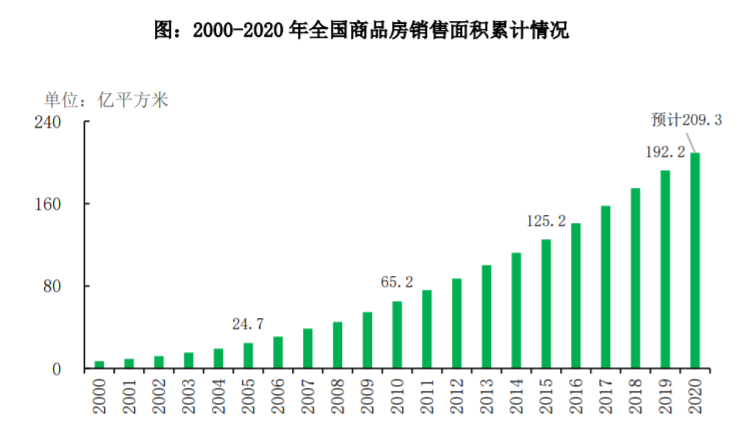

中指院數據顯示,2000~2020年全國商品房銷售面積累計預計達到209.3億平方米,其中住宅面積約184.4億平方米;“十四五”期間預計我國商品住宅銷售面積有67.8億平方米,加上保障性住房,住宅供給的總量將超過90億平方米。此外,舊改催生了更多物業服務需求,全國需要改造的小區約有22萬個,涉及建筑面積約30億平方米。

中信證券研報稱,預計未來3~5年物業管理市場總體規模將增加至24080億元。其中,住宅物業管理市場規模增加至15360億元,增值服務市場規模擴張至4224億元,市場容量進一步打開。

“擴規模仍是未來物業服務企業的發力點。企業仍應首選土地成交面積大、交易市場活躍的城市,如武漢、西安、青島、重慶、杭州等城市,并重點關注商辦、公建、城市服務等非住宅業態。”中指研究院指出。

數據來源:國家統計局 中指研究院整理

在中指院看來,無論從估值、排期還是品牌影響來看,香港主板市場都具有明顯優勢,“未來依然是物業服務企業上市首選。”但值得注意的是,香港上市盈利門檻調升已是大概率事件,2021年將是資本市場集中爆發期,同時也是上市最佳的窗口期。預計到2021年底,上市物業服務企業有望突破70家。

此外,政策的加持則為物業行業快速發展再添“一筆”。住建部等十部門今年初發布《關于加強和改進住宅物業管理工作的通知》,鼓勵物業公司運用物聯網、云計算等技術,建設智慧物業管理服務平臺;鼓勵物管公司向養老、托幼、快遞收發等領域延伸。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP