中國證券報 2019-08-24 14:17:55

華夏人壽是“被收購”的熱門角色,但公司目前可謂“喜憂參半”,喜的是成功邁進世界500強;憂的是銀保渠道將遭遇挑戰。

圖片來源:攝圖網

屢曝收購傳聞的華夏人壽,有了新買家。

中國證券報記者獨家獲悉,目前華夏人壽已與正大集團簽署股權轉讓協議,正大集團將收購其約30%的股份。若收購完成,正大集團將成為華夏人壽的單一最大股東。

該股權轉讓事宜尚需監管部門批準。據華夏人壽內部人士透露,目前公司各部門正在整理相關工作,準備向新股東匯報。公司運行情況穩定,受股東變動影響不大,將繼續推進減員增效。

該內部人士表示,今年是華夏人壽實施“1212”五年滾動發展戰略規劃第三年,公司一切負債經營指標良好。截至目前,2019年公司新單保費已接近2000億元。

近年來,華夏人壽成了各方資本競相收購的對象。最近引起市場關注的,是中天金融擬“蛇吞象”式收購華夏人壽。

2017年11月,中天金融公告稱,公司擬以現金收購華夏人壽21%-25%的股權,交易總對價不超過310億元。收購完成后,中天金融將成為華夏人壽持股比例最大的單一股東。之后,中天金融曾因計劃收購華夏人壽停牌16個月,并為此支付定金10億元。

2017年12月28日,中天金融公告表示收購定金增加至70億元。目前,中天金融已依據協議、雙方協商的時間及交易進程支付了定金70億元。

但這一收購卻遲遲不見下文。2019年1月,中天金融復牌。1月30日,中天金融發布《關于繼續推進重大資產重組事項的進展公告》,稱截至目前,公司以現金方式購買華夏人壽21%-25%股份的重大資產重組事項尚在進程中,尚未形成最終方案。

更早之前,華資實業曾于2015年9月擬定增募資不超過316.8億元對華夏人壽進行增資,增資完成后對其持股比例不超過51%。但在中天金融宣布收購華夏人壽股權的幾乎同時,華資實業公告終止股票定增計劃。

此次收購華夏人壽的正大集團,與保險早有淵源。

正大集團,在國際亦稱卜蜂集團,由泰籍華人謝易初、謝少飛兄弟1921年創辦于泰國曼谷,英文為Charoen Pokphand Group,簡稱CP Group。

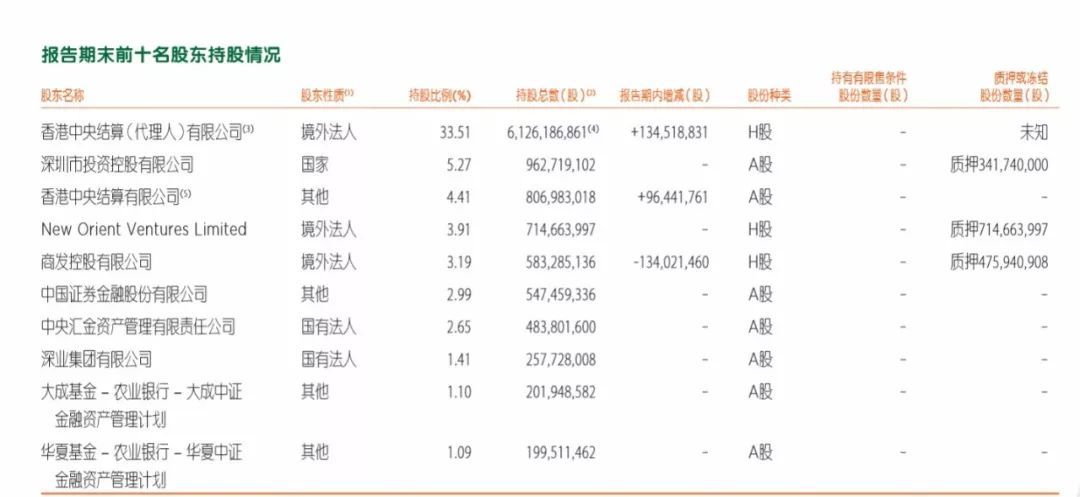

2012年,正大集團以93.9億美元對價,受讓匯豐控股轉讓的中國平安股權。中國平安2019年半年報前十大股東中,第三大股東New Orient Ventures Limited及第四大股東商發控股有限公司均屬于卜蜂集團有限公司間接全資持股子公司。中國平安2019年半年報顯示,截至2019年6月30日,卜蜂集團有限公司通過上述兩家及其他下屬子公司合計間接持有中國平安H股16.53億股,約占中國平安總股本的9.04%。

平安2019年半年報前十名股東

若完成收購華夏人壽30%股份,正大集團將成為華夏人壽的單一最大股東,其金融版圖將進一步擴大。

一位保險人士分析,華夏人壽之所以成為資本市場的“香餑餑”,與其近幾年出色的盈利能力有關。壽險行業向來有“老七家”的說法,但近年來不乏狂飆突進的破局者,華夏人壽就是其中之一。

2012年被視為華夏人壽的分水嶺。這一年,華夏人壽現任CEO趙子良離開生命人壽轉戰華夏人壽。趙子良接手華夏人壽后,積極推進業務轉型。2015年,華夏人壽以1572億元的年度總保費居于市場第四。

2016年度保費1832億元,凈利潤16億元。2017年度保費1753億元,凈利潤43億元。2018年度保費2306億元,凈利潤31億元。2019年上半年保費1236億元,凈利潤5.21億元。

“華夏人壽是塊‘肥肉’,曾估值1500億元。”上述保險人士表示。

一家保險公司的估值,要看哪些因素?壽險公司業務的評估價值,大致為內含價值與新業務價值(系數)之和。評估主要因素包括剩余邊際、會計估計變更(影響當期盈利)和投資等。其中,剩余邊際反映了保險公司未來的盈利能力,由產品質量來決定,個險占比高、傳統險占比高的公司更具優勢。在目前上市險企中,純壽險業務的中國人壽市值9000多億元,新華保險市值2000多億元。

業內人士指出,支撐華夏保險估值的因素來自幾方面:一是保險公司第一大股東位置的稀缺性;二是保險牌照的吸引力以及當前一照難求;三是壽險未來的發展空間。此前,深圳投控在入主信達財險時也給出了溢價近三倍的較高收購價,一個重要原因就在于認為保險極具潛力,估值是對未來的估值,而非當下。

相關資料顯示,中天金融擬收購華夏人壽股權的交易中,21%-25%的股權交易定價不超過310億元,以定價上限310億元估算下來,華夏人壽的整體估值約在1200億-1500億元之間。

華資實業計劃定增并增資華夏人壽,定增募資不超過316.8億元,對華夏增資完成后持股比例不超過51%。均以上限估算,華資實業對華夏人壽的估值在600多億元。

華夏人壽是“被收購”的熱門角色,但公司目前可謂“喜憂參半”,喜的是成功邁進世界500強;憂的是銀保渠道將遭遇挑戰。

眾所周知,華夏人壽擴張市場主要靠銀保渠道。但不久前招商銀行暫停與華夏人壽、泰康保險新業務合作一事。雖然不會影響前期雙方的業務合作,但是對華夏人壽而言,后續的新業務營銷肯定要受到影響。

此前披露的2019年第二季度償付報告顯示,上半年華夏人壽實現凈利潤5.21億元,較去年同期相比下降了82.9%。據不完全統計,這一下滑幅度在所有實現盈利的非上市壽險公司當中排名第一。此外,華夏人壽二季度凈虧損2.03億元,而上季度凈盈利32.49億元,差額高達34.52億元。

未來華夏人壽如何發力業務轉型?

從公司內部管理上,華夏人壽“掌舵者”趙子良提出實行末位淘汰、減員增效。

“重點是減員不減薪,不減員的部門會減少部門5%的薪資成本,也就是說不裁員就會被集體降薪,而如果減員了,則意味著剩下的員工被加薪了。”華夏人壽人士說。

對于撤銷總公司部分工作寬度和深度不足的職能部門和功能處的決定,上述人士表示,目前還不知道具體怎么推動,下半年將擇機另行減員5%,則意味著更為激烈的內部競爭。

對于未來的業務發展戰略,趙子良提出“1212”五年滾動發展戰略規劃。

五年滾動規劃:

一是新單期交,2022年實現向1000億挺進;2023年實現達到1000億。

二是續期保費,2022年實現向2000億挺進;2023年實現達到2000億。

三是總資產,2022年實現向10000億挺進;2023年實現達到10000億。

四是凈利潤,2022年實現向200億挺進;2023年實現達到200億。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP