每日經濟新聞 2025-04-23 20:28:56

自試點以來,個人養老金保險產品不斷擴容,目前在售產品114款,浮動收益類占比近五成。然而,“開戶熱、繳存冷”現象凸顯,業內人士建議增強產品吸引力,豐富供給,并優化稅收優惠政策。平安養老險預計,未來政策支持將加大,產品設計將更注重長期性、穩健性和普惠性。

每經記者 涂穎浩 每經編輯 廖丹

個人養老金制度出臺已滿三年。

2022年4月21日,國務院辦公廳印發《關于推動個人養老金發展的意見》(以下簡稱《意見》),提出推動發展適合中國國情、政府政策支持、個人自愿參加、市場化運營的個人養老金,實現養老保險補充功能。

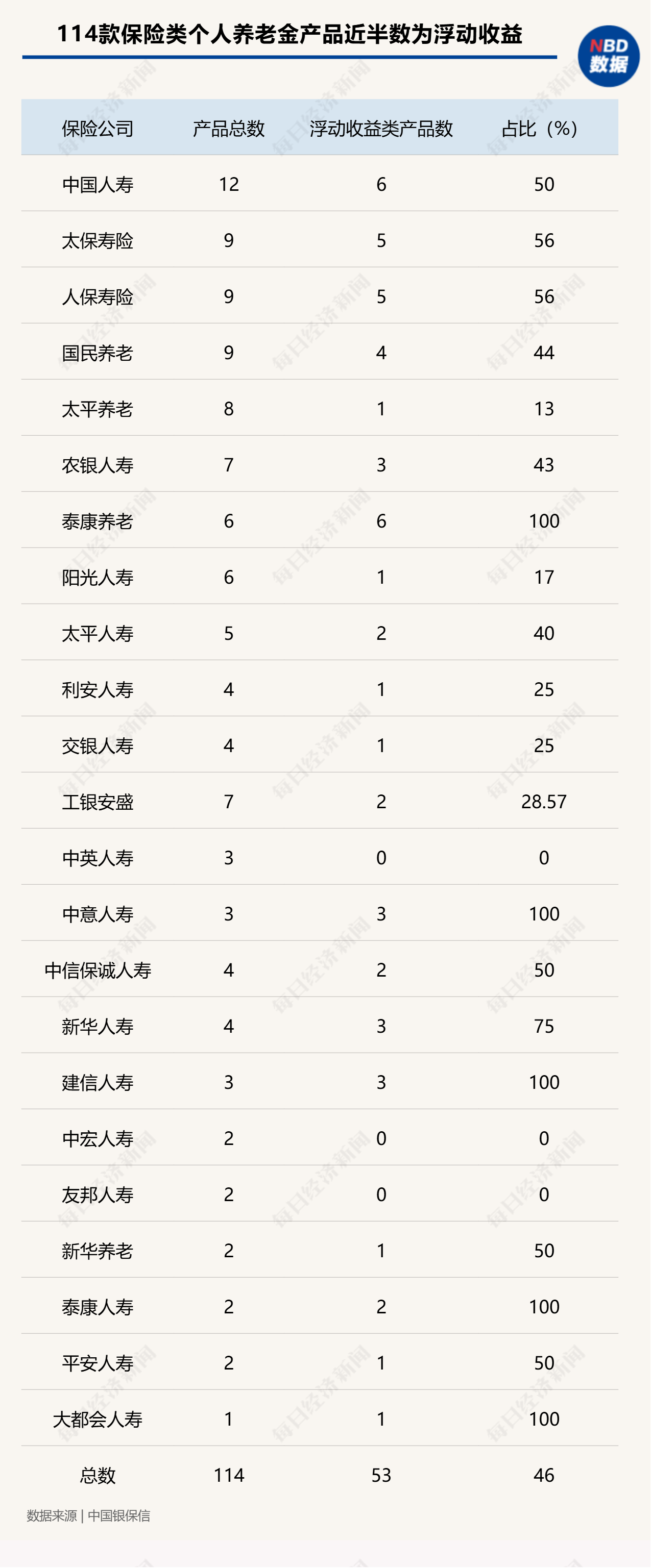

自個人養老金制度試點以來,個人養老金保險產品不斷擴容,保通社梳理發現,截至目前,保險類在售產品114款,其中,專屬商業養老保險、分紅型、萬能型的浮動收益類保險產品數量超50款,占在售產品總數近五成。

業內人士在與記者交流時表示,浮動收益類產品可以通過分紅等方式,增厚客戶收益,是監管鼓勵的方向,對于投資能力較強的公司而言,在此類產品的探索上更具優勢。

2024年12月,人力資源和社會保障部(以下簡稱“人社部”)等五部門發布《關于全面實施個人養老金制度的通知》(以下簡稱《通知》)。根據《通知》,2024年12月15日起,個人養老金制度從36個先行試點城市(地區)推廣至全國。

這項制度設計出爐至今已三年,個人養老金產品數量、種類不斷豐富,賬戶開戶人數不斷增加。人社部數據顯示,截至2024年11月末,已有7279萬人開通個人養老金賬戶。

作為個人養老金產品的重要組成部分,近年來,保險類產品數量擴容明顯。國家社會保險公共服務平臺顯示,截至2023年4月21日,個人養老金專項產品共計1013款,其中保險類產品數量有225款,占比已超過兩成。

中國銀保信數據則顯示,目前在售的個人養老金保險產品有114款,其中,中國人壽產品數量最多,有12款產品在售,此外,太保壽險、人保壽險、國民養老目前均有9款產品在售。

從產品類型來看,保險公司積極推出了多種個人養老金保險產品,兩全保險和年金保險為固定收益型產品,此外還有浮動收益類的萬能、分紅型產品,專屬商業養老保險提供穩健型、進取型兩種不同的投資組合,同時設有保證利率,也屬于浮動收益類產品。

保通社注意到,從數量上來看,目前專屬商業養老保險、萬能型和分紅型的年金保險和兩全保險,合計數量為53款,占比接近五成。

從公司來看,泰康養老、中意人壽、建信人壽、泰康人壽、大都會人壽推出的產品均為浮動收益類,此外,中國人壽、太保壽險、人保壽險、中信保誠人壽、新華人壽、新華養老、平安人壽的浮動收益類產品占比在50%及以上。

在低利率市場環境下,浮動收益類保險產品具有一定保證利率的同時,目前結算利率水平在一眾養老理財產品中吸引力凸顯。以專屬商業養老保險產品收益為例,記者統計顯示,穩健賬戶2024年結算利率在2.5%~4.07%的區間,進取賬戶2024年結算利率在2%~4.12%的區間。

“開戶熱、繳存冷”,是個人養老金賬戶在發展中需要應對的問題。有保險機構人士在與保通社交流時認為,這一現象的原因在于“個人養老金賬戶開戶完成后,銀行并沒有做配置產品的引導,包括養老規劃和產品選擇方面”。

上述《通知》提出,金融機構依法依規開展個人養老金投資咨詢服務,根據個人投資風險偏好和年齡等特點,推薦適當的個人養老金產品。鼓勵金融機構在與參加人協商一致的情況下,探索開展默認投資服務。

對此,該機構人士表示,默認投資服務的前提是委托關系,以及默認推薦的組合跟客戶需求的匹配性,此外還有客戶未來的需求會不會發生變化,這些權責都要理清楚。

此外,客戶買入個人養老金產品之后虧錢,也可能導致繳存減少或者不再繳存的情況。在業內人士看來,從個人養老金制度實施以來的情況看,儲蓄產品數量最多,被追求安全性的人群所鐘愛;基金產品良莠不齊,風險較大,適合較為激進的人群選擇;而保險產品無論是收益還是保障都是最好的。

今年全國兩會期間,全國政協委員、對外經貿大學教授孫潔在接受媒體采訪時表示,個人養老金投資期限應以中長期為主,但目前市面上的個人養老金產品以銀行儲蓄和理財類產品居多,占比超過五成,產品同質化現象嚴重,并且基金、理財產品大多是1至5年的短期產品。在利率下行、優質資產供給不足的背景下,亟需具有養老金管理經驗的金融機構創新開發更多提供中長期穩健收益的養老金融產品。

在其看來,對比各類養老金融產品,唯有養老年金保險的領取時間可以延長至終身,即終身給付型養老年金保險,讓參與者每年可以領取一筆確定的養老金。不過,這種設計也給保險公司帶來了較大的長壽風險,還需要建立長壽風險轉移和分散機制。

平安養老險相關負責人在近期的媒體交流會上表示,預計未來幾年,國家將繼續出臺更多支持第三支柱發展的政策,包括稅收優惠、市場準入、監管標準和投資范圍等方面。個人養老金賬戶的稅收優惠政策進一步優化,以吸引更多人參與;新業務試點和新產品準入主體將逐步放開,產品和服務供給將更加豐富。

“在政策支持下,養老金融產品的種類將更加豐富,產品設計將更加注重長期性、穩健性和普惠性,以滿足不同人群的養老需求。創新方向上,將更具針對性和精細化,會更加關注不同人群在積累期、領取期、風險偏好、流動性、附加服務等方面的差異化需求。”該負責人稱。

封面圖片來源:視覺中國-VCG211378515867

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP