每日經濟新聞 2024-08-05 20:56:08

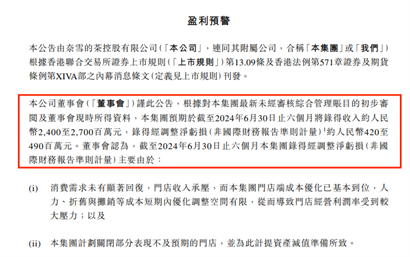

◎8月2日晚,奈雪的茶(以下簡稱“奈雪”)發布2024年上半年業績預告。公告顯示,截至2024年6月30日止六個月公司營收預計約24億元~27億元,經調整凈虧損預計約為4.2億元~4.9億元。

每經記者 溫夢華 每經編輯 楊夏

在新茶飲邁入銷售旺季的這個火熱夏天,奈雪的茶(2150.HK,股價1.48港元,市值25.38億港元)卻業績遇冷。

8月2日晚,奈雪的茶(以下簡稱“奈雪”)發布2024年上半年業績預告。公告顯示,截至2024年6月30日止六個月公司營收預計約24億元~27億元,經調整凈虧損預計約為4.2億元~4.9億元。

作為“新式茶飲第一股”,奈雪在2021年成功登陸港股市場時,總市值一度超300億港元。8月5日,奈雪股價報收1.48港元/股,下跌15.91%,總市值約25億港元,不足最高市值紀錄的十分之一。

過去三年,新茶飲賽道一路狂飆,“玩家”來勢洶洶,加速跑馬圈地,競爭亦愈發激烈。相較于仍在狂奔的其他同行,奈雪的前進速度則稍顯緩慢。2023年,曾堅持直營模式的奈雪的茶也開放加盟,但如今看來,其也未能“助力”公司迎來渴望中的爆發式增長。

在2023年剛剛扭虧為盈后,今年上半年,奈雪預計將再次虧損。

據公司業績預告,截至2024年6月30日止六個月公司營收預計約24億元~27億元,經調整凈虧損預計約為4.2億元~4.9億元。而2023年同期,奈雪的茶收入約為25.94億元,經調整凈利潤為7020萬元。

對于業績預計變動的原因,奈雪表示,主要由于受消費需求影響門店收入承壓,門店端成本優化已基本到位,人力、折舊與攤銷等成本短期內優化調整空間有限;同時,公司計劃關閉部分表現不及預期的門店,并為此計提了資產減值準備。

百聯咨詢創始人莊帥在接受《每日經濟新聞》記者采訪時表示:“一方面,無論是價格、商品創新、管理方面等奈雪的競爭力都在下降;另一方面,直營模式的投入太大,開店效率也相對較低;此外,沒有參與低價競爭和大力開放加盟,隨著整個賽道低價競爭的加劇和開店速度加快,奈雪的競爭力變得更弱了。”

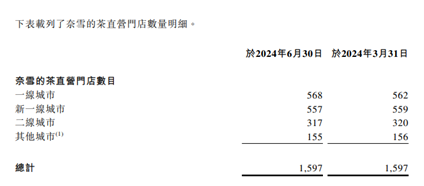

今年7月,奈雪曾公布2024年第二季度運營情況稱,在2024年第二季度,集團新增48家直營門店,關停48家直營門店。截至2024年6月30日,集團共經營1597家直營門店,另有297家加盟門店。公司預計2024年全年新開直營門店規模低于往年,且會調整或關閉部分表現不佳的直營門店。

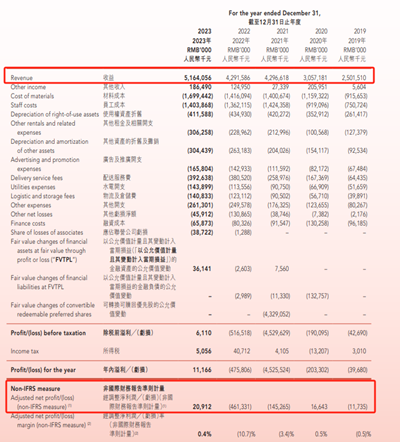

《每日經濟新聞》記者注意到,自2021年上市以來,奈雪的業績一直不及預期。財報顯示,2021年—2023年奈雪營收分別約為42.96億元、42.92億元、51.64億元;經調整凈利潤則分別約為﹣1.45億元、﹣4.61億元、0.21億元,三年累計虧損高達5.85億元。

“奈雪關鍵的問題在于其整個經營理念和戰略思維,這可能是造成其關店比例一直居高不下和持續虧損的根本原因。”中國食品產業資深分析師朱丹蓬坦言,在中國新奶茶火爆時,奈雪雖然早早登陸資本市場,但沒有抓住這波紅利,所以當整個行業邁入內卷化節點時,它的落后是必然的。

在過去的2023年,新茶飲一路狂飆。霸王茶姬、蜜雪冰城、茶百道、古茗等一眾知名品牌紛紛發力加盟,靠擴張門店迅速“圈地”。相比之下,一直主打高端品牌、堅持直營模式的奈雪,則在開店速度上比較“緩慢”。

據窄門餐眼數據,截至2024年7月,蜜雪冰城開了超3萬家門店、古茗也開店近萬家,茶百道、滬上阿姨、書亦燒仙草的門店數也超5000家,而奈雪的門店數則不足2000家。

在朱丹蓬看來,當前新茶飲已內卷嚴重、競爭過剩,行業紅利也在逐漸消退。大量開店和搶占下沉市場,成為各大品牌建立規模壁壘的方式。

當下,加盟模式成為新茶飲市場的主流模式。面對“卷價格、卷加盟”等競爭激烈的新茶飲賽道,奈雪的茶也在2023年下半年加入“加盟大軍”,開放加盟店授權。從奈雪財報數據的業績來看,完全直營的模式可能已經跟不上當下的競爭環境。

對于開放加盟授權,奈雪方面稱,加盟門店將有助于開拓新市場、發掘新需求。在開放加盟授權一年多后,截至2024年6月30日,奈雪共有297家加盟門店,占總門店的比例約16%。

然而,對比已開放加盟的新茶飲品牌來看,奈雪的整體加盟門檻相對較高,這在一定程度上或許會制約其加盟店的快速擴張。對比同為上市公司的茶百道(2555.HK,股價7.09港元,市值104.76億港元)為例,截至今年3月底,茶百道加盟店超過7900家。

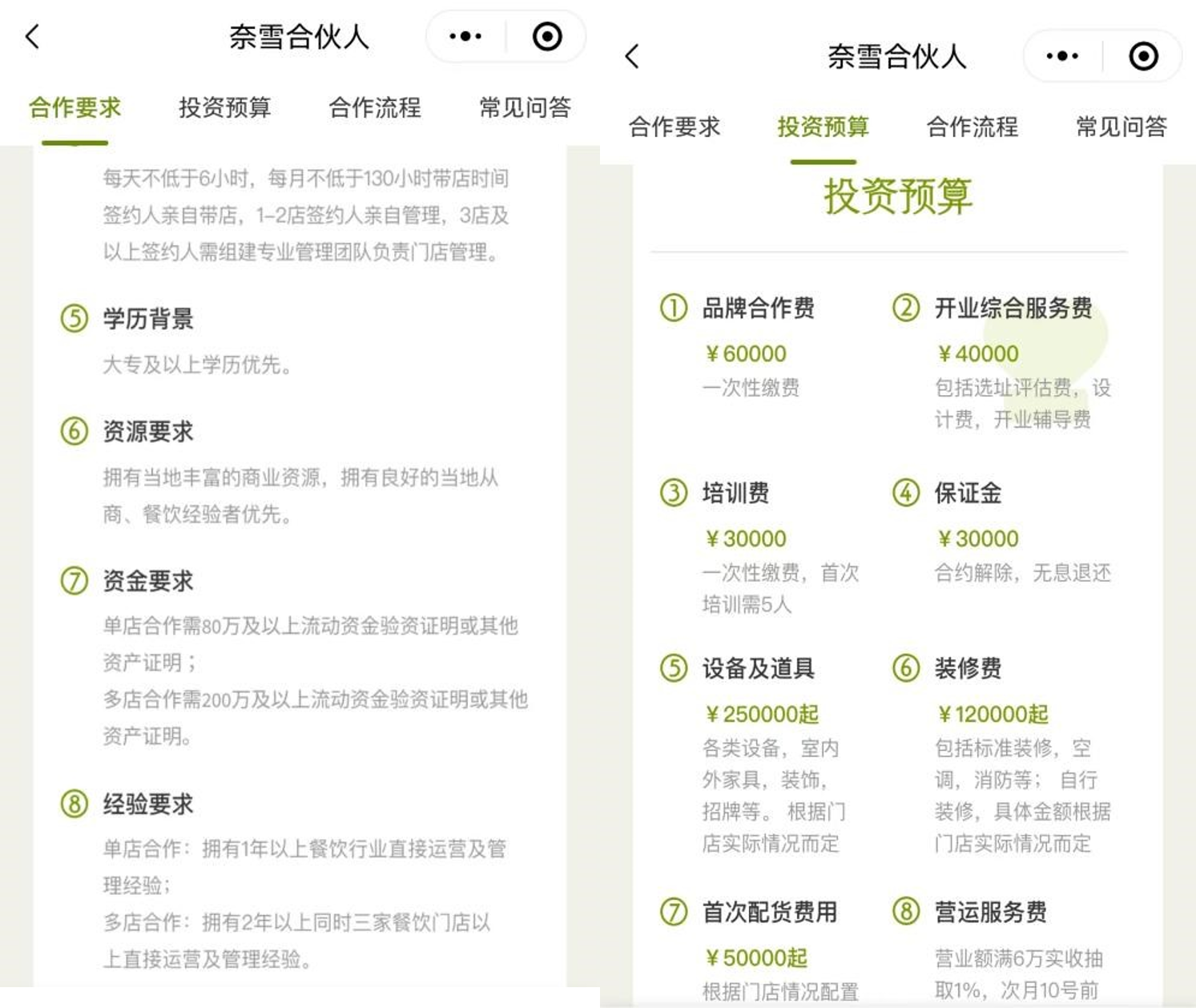

“奈雪的茶合伙人”小程序顯示,奈雪單店合作要求出具80萬元及以上的流動資金驗資證明,多店合作則要求在200萬元及以上;此外,根據其給出的品牌合作費用、保證金、客店綜合服務費等各項投資預算,合計需要約40多萬元。

“當下階段,奶茶店的加盟紅利正在減弱,但不代表著沒有市場。不過,面對其他品牌的競爭,從奈雪的加盟條件和經營能力來看,對加盟商的吸引力太弱。”談及未來加盟能否拉動奈雪業績,莊帥坦言。

國投證券相關研報指出,雖然茶飲C端市場的增速正在放緩,但對于新茶飲品牌方而言,其增長的主要驅動力仍來自B端開店。換言之,品牌方抓住加盟商跑馬圈地成為競爭關鍵。

(封面圖片來源:每經記者 陳晴 攝)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP