每日經濟新聞 2024-08-01 18:57:36

每經記者 夏子博 每經編輯 張靜

蘭州黃河(000929)的啤酒主業似乎越來越賣不動了。

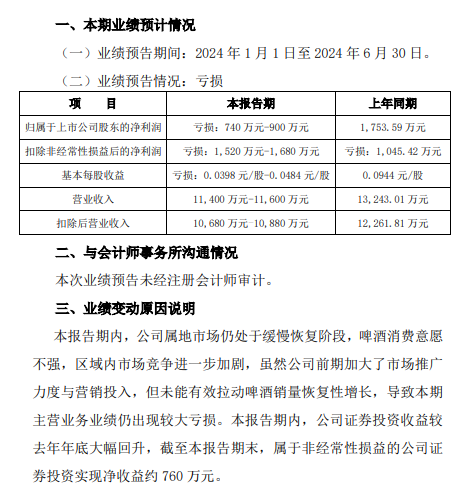

2024 年半年度業績預告顯示,蘭州黃河預計營業收入進一步萎縮,扣非凈利潤預計虧損1520萬元-1680萬元,比去年同期虧損擴大約500萬元。

炎炎夏季正是啤酒銷售的旺季,但蘭州黃河卻有些寒意:在此之前,公司營收已連續十年下滑,扣非凈利潤更是保持6年為負,反倒是“副業”炒股十余年間一直沒落下,2024年上半年預計實現證券投資凈收益約760萬元。

曾經的“西北啤酒王”,到底怎么了?

官網顯示,經過多年發展調整,蘭州黃河已演變為一家股權資產管理型公司。

蘭州黃河曾一度被外界稱為啤酒界的“西北王”,其前身系1983年的蘭州黃河啤酒廠,1999年在深交所上市,啤酒產品市場主要集中在甘肅、青海等西北市場。

蘭州黃河有兩個巔峰,一個是在2008年的營收巔峰,這是上市20余年來唯一一次收入破10億元,當年年報顯示,四個啤酒子公司、兩個麥芽生產全面盈利,步入良性發展軌道。

但此后,蘭州黃河并未延續長紅氣勢,業績逐漸滑向衰落。公開財報顯示,2018年至2023年,蘭州黃河分別實現營收5.09億元、4.55億元、3.07億元、3.09億元、2.66億元、2.41億元,同比增降幅為-14.68%、-10.45%、-32.68%、0.62%、-13.63%、-9.48%。

相應地,其啤酒飲料銷量逐年下滑。據其財報披露,2012年蘭州黃河啤酒飲料銷量達29.94萬千升,2017年跌落至16.30萬千升,到了2022年又腰斬至7.65萬千升。

傳統啤酒產品的頹勢顯現,蘭州黃河選擇“劍走偏鋒”走上了A股炒股之路,且甫一出手就又創造了利潤巔峰。

蘭州黃河炒股確實是有兩把刷子,2010年其通過重倉深發展A、中國聯通等多支股,成功投資獲利1.09億元,當前公司實現歸母凈利潤1.02億,創下其上市以來最高的利潤。

在二級市場嘗到甜頭后,“西北啤酒王”在“炒股客”這個身份上越走越遠,對證券投資收益的依賴性也在加強,2016年至2022年公司歸母凈利潤分別為-0.25億元、0.16億元、-0.68億元、0.16億元、-0.30億元、0.19億元、-0.29億元,呈當年盈利、次年虧損的走勢,原因多為證券投資收益或損失所致。

與歸母凈利潤的反復橫跳相比,公司扣非凈利潤倒是很穩定,2019年至2023年,公司扣非后凈利潤分別為-875萬元、-2269萬元、-2508萬元、-1589萬元和-3730萬元。這一連續虧損的業績表現曾引發深交所的關注,并下發問詢函。

圖片來源:蘭州黃河公告

2024上半年,蘭州黃河還仍然延續這種勢頭。對于啤酒主業,公司指出,其主要市場甘肅省的啤酒消費意愿不強,區域內的市場競爭進一步加劇等,仍然困難重重,營收進一步萎縮,扣非凈利潤預計虧損1520萬元至1680萬元。而對于“炒股”,蘭州黃河興致不減,提到公司證券投資收益較去年年底大幅回升,實現凈收益約760萬元。

在蘭州黃河還風光那幾年,正是啤酒價格戰和陣地戰的火熱的時候。中國啤酒市場高速成長,各大品牌都在千方百計擴大銷量、占據市場,啤酒價格甚至打到一兩塊錢,比瓶裝水的價格都低。

熬過2013年—2015年的調整期后,中國啤酒市場終結了“一城一啤”的狀態,形成了百威英博、華潤啤酒、青島啤酒(600600.SH)、嘉士伯、燕京啤酒五大寡頭格局,集中了90%以上的市場份額。

增量市場難以開拓后,啤酒業就開啟了一輪以高端化為主線的行業復蘇。根據研觀天下行業報告,2019年到2023年,中國啤酒產量只增加了3%,但行業收入增加了19%,利潤總額增加了95%,啤酒的黃金價格帶也從3-4元到逐漸逼近8元。

體現到啤酒企業上,一是利潤率持續提升,二是高端檔次啤酒開始發力。根據媒體統計,2023年,華潤啤酒次高檔及以上啤酒銷量同比上升18.9%,青島啤酒中高端以上產品銷量同比增長10.5%,重慶啤酒高檔產品營收同比提升5.18%,燕京啤酒中高檔產品營收同比提升13.32%,珠江啤酒高檔啤酒產品銷量同比增長15.96%。此外,百威亞太高端及超高端產品收入均達到雙位數增長。

而陷入“原地打轉”的蘭州黃河,顯然未能跟上這趟高端化潮流。

在所有啤酒企業發力高端、提升毛利之時,2023年蘭州黃河中高檔類啤酒飲料收入卻同比下滑61.8%,僅0.26億元,反倒是中檔類和普通類啤酒飲料收入分別同比增長了6.12%、31.95%。2023公司啤酒飲料整體毛利率11.57%,同比下降0.92個百分點。

圖片來源:蘭州黃河回復函

公司表示,2023年屬地市場消費下降,生產與物流成本相對較高,品牌美譽度和影響力、品牌年輕化和產品高端化,以及營銷投入和渠道實力等較競爭對手還有一定差距,導致主營業務出現較大虧損。

但對于蘭州黃河而言,推動高端化能否成功,已經關乎企業生存:隨著能源、原材料價格較大幅度上漲,啤酒企業的生存水位線也在不斷迫近,分化現象明顯。

無法邁向高端化,就意味著虧損近在眼前。

而蘭州黃河市場為甘、青兩省,受地理位置影響,啤酒銷售旺季時長相對較短,受眾消費能力相對較弱,導致提價土壤尚不肥沃,再加上物流成本相對較高,不適合遠距離運輸,此消彼長下,蘭州黃河想邁向高端、扣非“翻盤”并非易事。

對此,《每日經濟新聞》記者聯系蘭州黃河證券部并發去采訪函,對方表示公司計劃于2024年8月24日披露2024年半年度報告。按照相關規定,定期報告披露前30個交易日,不能接受媒體采訪。

回首過往,蘭州黃河在本土區域銷售十分強勢,在甘肅省內的市占率一度高達70%以上,是名副其實的“西北啤酒王”。

不過,在蘭州黃河的表述中,甘、青兩省的地區限制正成為其業績不佳的重要因素。2024上半年,其就將業績虧損的部分原因歸結為“市場恢復緩慢和競爭加劇”。公司指出,其主要市場甘肅省的啤酒消費意愿不強,區域內的市場競爭進一步加劇。

2023年年報中,蘭州黃河同樣提醒,公司各項經營投入可能因位置與環境的制約而存在達不到預期效果的風險;公司主要生產工廠位于蘭州主城區內,物流運輸不暢、運營成本偏高等均會對公司業績造成不利影響。

蘭州黃河有超過七成營收來自甘肅省。從區域上來看,甘肅啤酒市場競爭確實很激烈,現存啤酒企業數量位居全國第二,僅次于啤酒大省山東。

競爭加劇的同時,市場還在進一步縮小。黃河啤酒2019年報曾披露,僅一年,甘肅省的啤酒市場容量就較去年同期下降約20%,青海省的啤酒市場容量較去年同期下降約18%。

彼時,黃河啤酒稱其主要競品是雪花啤酒和青島啤酒,三家合計銷量約占甘青市場總容量的91%。但和蘭州黃河區域性品牌不同的是,雪花啤酒和青島啤酒并不局限于甘青市場,雪花啤酒的足跡不僅遍布海南、上海等國內城市,甚至還走到境外。而青島啤酒亦是如此,不僅在山東,陜西和上海也是青島啤酒的天下。因此,甘青兩省市場萎縮,對雪花啤酒和青島啤酒的影響不大,但對蘭州黃河的影響則不言而喻。

圖片來源:蘭州黃河官網

中國食品產業研究院高級研究員朱丹蓬向記者表示,黃河啤酒作為區域性啤酒,在區位上是沒有太大優勢,從消費人口來說也是日漸式微,整個年輕人聚集向大城市,當地啤酒的消費頻次、數量受到進一步的制約。

“整體來看,黃河啤酒既有區位的硬傷,消費人口紅利的硬傷,他們整體的創新升級跟迭代的速度跟質量也跟不上。”他說。

那么,作為區域性啤酒商,蘭州黃河未來有沒有什么好的破局路徑?

朱丹蓬認為,被巨頭收購兼并,對黃河啤酒是個好的出路跟結局。“如果說要自己去硬撐的話,在名優啤酒、進口啤酒、精釀啤酒的多重夾擊之下,它整體的一個生存的環境會進一步地惡化。”不過,他也提醒,“巨頭收購的話,蘭州黃河自身議價能力不算強,整體價格估計不會太高。”

封面圖片來源:蘭州黃河官網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP