每日經(jīng)濟新聞 2024-07-09 21:21:51

◎記者注意到,方舟健客已三次闖關港交所,雖然成功踏上資本之路,但開局并不理想:上市首日,截至收盤,報4.53港元/股,下跌44.62%。從基本面來看,與多數(shù)互聯(lián)網(wǎng)醫(yī)藥平臺一樣,方舟健客也在“賠本賺吆喝”,三年累計虧損近9億元。

每經(jīng)記者|金喆 每經(jīng)編輯|魏官紅

7月9日,國內(nèi)垂直醫(yī)藥電商方舟云康控股有限公司(證券簡稱:方舟健客,HK06086,股價4.53港元,市值61億港元)在港交所上市。方舟健客的業(yè)務模式與京東健康、阿里健康類似,其運營的健客網(wǎng)于2010年正式上線,是國內(nèi)最早拿到互聯(lián)網(wǎng)藥品交易服務資格證的企業(yè)之一,目前是中國最大的線上慢病管理平臺。

《每日經(jīng)濟新聞》記者注意到,方舟健客已三次闖關港交所,雖然成功踏上資本之路,但開局并不理想:上市首日,截至收盤,報4.53港元/股,下跌44.62%。從基本面來看,與多數(shù)互聯(lián)網(wǎng)醫(yī)藥平臺一樣,方舟健客也在“賠本賺吆喝”,三年累計虧損近9億元。

另外,此次方舟健客上市沒有引入基石投資者,公司公眾股東持股僅1.78%,遠低于港股市場常見的25%。

方舟健客的上市歷程可謂是印證了老祖宗的古話,“一字不過三”。在2022年11月、2023年6月兩次沖擊港股IPO未果后,方舟健客在2024年2月第三次向港交所發(fā)起沖刺,這一次,它成功了。

7月9日,方舟健客在港交所正式掛牌上市。根據(jù)公司公告,方舟健客每股定價為8.18港元,此次共發(fā)行2380萬股股份,每手500股。通過此次公開發(fā)行,公司預計獲得的凈額約為6709萬港元。香港公開發(fā)售獲16.63倍認購,國際發(fā)售獲1.66倍認購。

但沒想到,這名港交所“新生”沒有受到二級市場的熱烈歡迎,反而遭到“暴擊”。當日開盤僅一分鐘,市值蒸發(fā)超47億港元。截至收盤,按照每手500股計算,投資者在不計手續(xù)費的情況下,每手虧損金額超1800港元。

圖片來源:Wind截圖

一般而言,港股IPO新股公開發(fā)行比例25%是多數(shù)公司的選擇,低于10%則常被稱為“丐版”IPO,方舟健客此次IPO公開發(fā)行比例僅占全部股份的1.78%,僅發(fā)行不到2%的股份也要上市募資,足以看出方舟健客當下所面臨的壓力。

《每日經(jīng)濟新聞》記者注意到,截至2023年12月31日,方舟健客持有的現(xiàn)金及現(xiàn)金等價物為1.46億元。

有市場觀點認為,方舟健客此次上市是為了“應付”此前的對賭協(xié)議。據(jù)了解,公司IPO前總共完成6輪融資。根據(jù)對賭協(xié)議,方舟健客必須在今年年末前完成IPO:若公司IPO有關申請被監(jiān)管機構退回或拒絕、公司終止IPO或撤回IPO申請、申請失效且未能在3個月內(nèi)重新提交申請,或公司未能在2024年末前完成IPO,則贖回權自動恢復效力。

對于上述說法,方舟健客暫沒有作出公開回應。《每日經(jīng)濟新聞》記者試圖聯(lián)系公司相關人士,也未獲得回應。

根據(jù)灼識咨詢資料,以2022年平均月活躍用戶計算,方舟健客是中國最大的線上慢病管理平臺。方舟健客開展的業(yè)務專注于慢病管理,以滿足慢病(如高血壓、心血管及呼吸系統(tǒng)疾病)患者的需求。

針對慢病患者對便捷普及的醫(yī)療服務的需求,方舟健客通過健客平臺提供綜合醫(yī)療服務及線上零售藥店服務。方舟健客的綜合醫(yī)療服務包括由注冊醫(yī)生及自有醫(yī)療專業(yè)人員通過公司創(chuàng)新的H2H服務平臺進行的復診及電子處方服務。

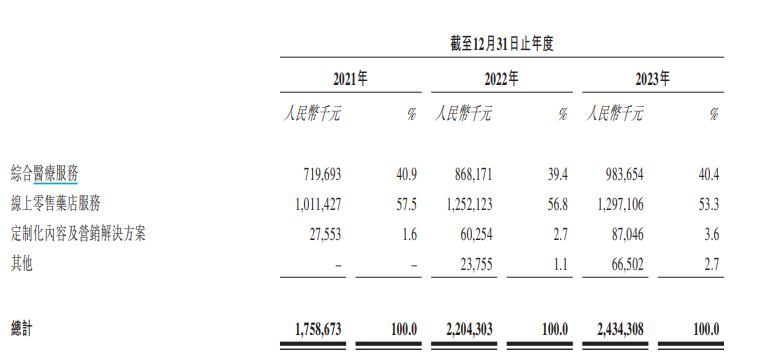

從業(yè)務結構來看,2021年至2023年,方舟健客的線上零售藥店服務營收占比分別達到57.5%、56.8%和53.3%。而來自定制化內(nèi)容及營銷解決方案業(yè)務的營收占比僅分別為1.6%、2.7%和3.6%。

圖片來源:招股書截圖

截至2023年12月末,健客平臺的注冊用戶約為4270萬名,平均月活躍用戶約840萬名。醫(yī)生方面,擁有逾1.56萬家醫(yī)療機構、超過21.2萬名注冊醫(yī)生。

同時,方舟健客的付費用戶數(shù)量從2021年的約250萬名增加至2023年的440萬名。但數(shù)據(jù)顯示,每名付費用戶的平均支出逐年下降,2021年至2023年分別為766.3元、626.7元和558.9元。

與一些互聯(lián)網(wǎng)醫(yī)療服務商一樣,方舟健客也面臨盈利難題,過去三年增收不增利。具體來看,2021年至2023年的收入分別為17.59億元、22.04億元和24.34億元,對應的凈利潤分別虧損3.04億元、3.83億元和1.97億元,三年累計虧損近9億元。

但《每日經(jīng)濟新聞》記者注意到,2023年財年,京東健康、阿里健康都已實現(xiàn)盈利。大平臺進一步分走了行業(yè)更大塊的蛋糕,也讓其他玩家的生存壓力加劇。

方舟健客在招股書中提到,預期2024年將繼續(xù)虧損。

另外,方舟健客股東之間長達五年的內(nèi)斗也讓外界保持觀望。

方舟健客前身為廣東健客,由蘇展于2007年7月創(chuàng)立。2011年,蘇展引入職業(yè)經(jīng)理人謝方敏并讓其成為股東。雙方的矛盾在2019年爆發(fā),對于沖突原因,雙方各執(zhí)一詞。后來部分參與者因涉嫌破壞生產(chǎn)經(jīng)營罪被捕。

方舟健客在招股書中將相關事件稱之為“破壞生產(chǎn)經(jīng)營事件”,并稱蘇展等人強行進入位于廣州市科學城科匯四街四號、六號的初始外商獨資企業(yè)及廣州云醫(yī)的辦公室,限制雇員進出辦公室的權利,以及闖入謝方敏辦公室,以武力帶走大量物品。

招股書還提到,為避免破壞生產(chǎn)經(jīng)營事件帶來的負面影響,及考慮到重組前集團業(yè)務及管理的潛在不穩(wěn)定性,謝方敏及相關股東在“別無選擇”的情況下于2019年9月26日設立本公司并以此作為新擬議上市公司。

2023年7月19日,廣州市黃埔區(qū)法院對蘇展“破壞生產(chǎn)經(jīng)營”一案作出一審判決:蘇展犯破壞生產(chǎn)經(jīng)營罪,免于刑事處罰。2023年7月21日,蘇展選擇上訴。2023年10月27日,廣州市中級人民法院就此案件作出二審(終審)判決,駁回上訴并維持原判。

由于方舟健客重組后與業(yè)務往來合作商的收款結算賬戶因架構調(diào)整有所變更,2022年,蘇展向謝方敏和廣州云醫(yī)等子公司提出索賠訴求。2023年6月,廣州市越秀區(qū)人民法院駁回索賠訴求;2023年7月蘇展提起上訴。2024年1月10日,進行了有關的上訴聆訊,目前法院尚未作出判決。

方舟健客在招股書中表示,根據(jù)現(xiàn)有證據(jù),委聘的律師認為法院判決對蘇展有利的可能性很低。

封面圖片來源:視覺中國-VCG211308519523

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP