每日經(jīng)濟(jì)新聞 2024-03-27 16:48:20

◎金茂服務(wù)2023年總合約面積10642萬平方米,同比增長31.7%;在管面積8421萬平方米,同比增長48.1%;第三方在管面積占比提升至46.6%。2021-2023年在管面積復(fù)合增速達(dá)52.1%。

◎金茂服務(wù)方面表示,2024年將升級“高、全、新、快”戰(zhàn)略為“1245”戰(zhàn)略,錨定“五年再造新金茂服務(wù)”的目標(biāo),確定行業(yè)領(lǐng)先物企與金茂集團(tuán)第二增長曲線兩個戰(zhàn)略定位。

每經(jīng)記者 劉頌輝 每經(jīng)編輯 魏文藝

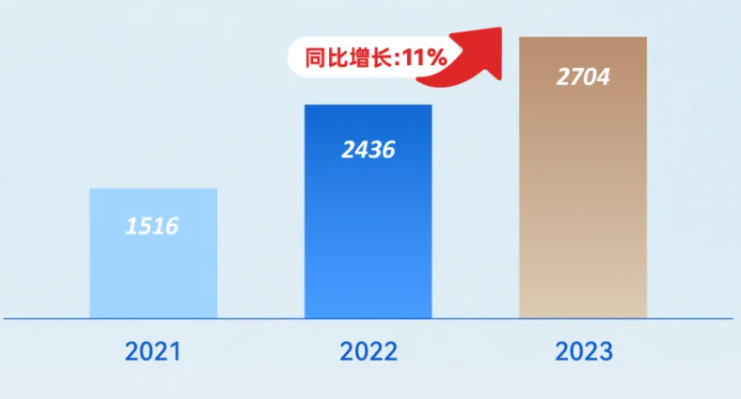

3月26日,金茂服務(wù)(HK00816,股價2.09港元,市值18.9億港元)交出了2023年的業(yè)績“成績單”:收入同比增長11%,其中物業(yè)管理服務(wù)收入同比增幅達(dá)30.5%。此外,總在管建筑面積擴(kuò)大至8420萬平方米,毛利同比增加1.7%。

值得一提的是,去年4月底,原執(zhí)掌中國金茂北京區(qū)域的高級副總裁宋镠毅調(diào)任金茂服務(wù)董事會主席。宋镠毅執(zhí)掌金茂服務(wù)的2023年,業(yè)務(wù)繼續(xù)聚焦高能級城市,在管面積在高能級城市占比達(dá)到約90%。2023年新簽約項目中簽約面積同比增長74%,簽約項目一二線城市占比83%。

根據(jù)年報,2024年金茂服務(wù)將升級“高、全、新、快”戰(zhàn)略為“1245”戰(zhàn)略,錨定“五年再造新金茂服務(wù)”的目標(biāo)。不過,隨著金茂服務(wù)的總合約建筑面積達(dá)到1.06億平方米,公司的行政開支也在增加。

年報顯示,2023年金茂服務(wù)實現(xiàn)收入27.04億元,總收入同比增長11.0%;實現(xiàn)基礎(chǔ)物管收入15.7億元,同比增長30.5%,均保持了較高水平。

值得注意的是,金茂服務(wù)整體業(yè)務(wù)規(guī)模再上臺階,2023年總合約面積10642萬平方米,較去年同期增長31.7%;在管面積8421萬平方米,同比增長48.1%;第三方在管面積占比提升至46.6%。2021-2023年,金茂服務(wù)在管面積的復(fù)合增速達(dá)到52.1%。

受房地產(chǎn)行業(yè)周期性影響,物管企業(yè)在提升自身獨(dú)立性方面持續(xù)發(fā)力。報告期內(nèi),金茂服務(wù)開啟上市之后第二次“買買買”模式,推進(jìn)對北京市潤物嘉業(yè)企業(yè)管理有限公司的收并購進(jìn)程,以此鞏固在高端物業(yè)服務(wù)領(lǐng)域的競爭優(yōu)勢。

今年1月18日,金茂服務(wù)正式宣布以現(xiàn)金3.238億元(可予調(diào)整)收購潤物嘉業(yè)全部股權(quán),打響了物管企業(yè)2024年收并購第一槍。公開資料顯示,潤物嘉業(yè)主要從事提供物業(yè)管理及相關(guān)服務(wù)以及酒店運(yùn)營的業(yè)務(wù),在管面積約798萬平方米。

不過,業(yè)務(wù)擴(kuò)張之下,員工成本隨之增加。報告期內(nèi),金茂服務(wù)的行政開支由2.4億元增加至2.53億元,增幅約5.8%。

加之金茂服務(wù)的租賃負(fù)債利息增加明顯,融資成本由160萬元同比增加181.3%至450萬元,導(dǎo)致公司的年內(nèi)利潤僅由3.41億元增加至3.43億元;凈利潤率由14.0%下降至12.7%。

另外,金茂服務(wù)的非業(yè)主增值服務(wù)占比降低,毛利由7.34億元增加至7.47億元,同比微增1.7%;整體毛利率由30.1%降低至27.6%。

物業(yè)管理服務(wù)方面,2023年金茂服務(wù)的毛利率約15.8%,同比微降1%,主要由于公司進(jìn)行質(zhì)量提升投入增加所致;非業(yè)主增值服務(wù)的毛利率由46.3%下降至44.6%,主要是由于前期規(guī)劃和設(shè)計服務(wù)以及承接查驗咨詢服務(wù)等收入下滑。

對此,金茂服務(wù)方面提出,2024年公司將在運(yùn)營創(chuàng)標(biāo)方面推進(jìn)提質(zhì)增效,通過長期持續(xù)的數(shù)字化投入提升管理和決策效能,持續(xù)降低業(yè)務(wù)成本與銷管費(fèi)用。

2023年是金茂內(nèi)部變動較大的一年,去年4月底管理層突然變陣,宋镠毅從中國金茂被調(diào)任到金茂服務(wù)。

作為金茂服務(wù)的新任掌舵人,宋镠毅在項目投資、地產(chǎn)開發(fā)和企業(yè)管理等方面有著逾20年的經(jīng)驗。其于2001年加入中化集團(tuán),2011年5月加入中國金茂擔(dān)任總裁助理,兩年后擔(dān)任中國金茂副總裁,逐步升任公司高級副總裁、執(zhí)行董事。

在擔(dān)任中國金茂高級副總裁兼北京區(qū)域公司總經(jīng)理期間,宋镠毅還時常出現(xiàn)在地方政府的簽約儀式上。而到任金茂服務(wù)后,宋镠毅便鮮少出面,行事頗為低調(diào)。

宋镠毅執(zhí)掌金茂服務(wù)的2023年,業(yè)務(wù)繼續(xù)聚焦高能級城市,在管面積在高能級城市占比達(dá)到約90%。2023年新簽約項目中簽約面積同比增長74%,簽約項目一二線城市占比83%。

財務(wù)方面,據(jù)財報披露,金茂服務(wù)采納全面的庫存政策及內(nèi)部控制措施審閱及監(jiān)控其財務(wù)資源,維持穩(wěn)健的財務(wù)狀況及充足的流動資金。截至2023年末,金茂服務(wù)沒有未償還借款,現(xiàn)金及現(xiàn)金等價物增加至12.52億元;經(jīng)營活動所得現(xiàn)金流量凈額由1.54億元增加至4.51億元。

金茂服務(wù)管理層表示,相信公司擁有充足的財務(wù)資源及未來收入將足以支持當(dāng)前的營運(yùn)資金需求及未來擴(kuò)張。

“2024年將升級‘高、全、新、快’戰(zhàn)略為‘1245’戰(zhàn)略,錨定‘五年再造新金茂服務(wù)’的目標(biāo),確定行業(yè)領(lǐng)先物企與金茂集團(tuán)第二增長曲線兩個戰(zhàn)略定位。”金茂服務(wù)方面表示,公司在投拓創(chuàng)標(biāo)方面的計劃是繼續(xù)聚焦高能級城市,核心市場以及核心賽道,加大市場投入,提高商企服務(wù)及城市服務(wù)規(guī)模,強(qiáng)化公司獨(dú)立發(fā)展能力。擇優(yōu)進(jìn)行優(yōu)質(zhì)標(biāo)的并購以快速增強(qiáng)集團(tuán)管理能力,擴(kuò)大管理規(guī)模。

封面圖片來源:視覺中國-VCG41N1421461306

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112