每日經濟新聞 2023-11-23 23:22:05

禁止返傭后,車險的價格差別開始顯現,保司開始根據風險測算的結果給汽車定價,于是就出現了像車主王麗那樣的情況。記者在走訪中了解到,王麗的感受并非個例,“450文件”出臺后,不同保司的車險價格差別開始越來越大。

每經記者 袁園 每經編輯 張益銘

“我的車險剛好雙十一的時候到期,往年這個時候的折扣力度都很大,但是今年無論哪個保險公司都直接跟我說沒有手續費返現,說是按照去年的實際風險來評估保費的。”某車主王麗在跟記者交流時表示,不返傭金后,各家的車險保費差別開始拉開,不同機構的價差能達到10%。而記者在走訪中發現,部分中高端新能源車的車險價格差甚至能達到30%左右。

有業內人士在跟記者交流時表示,車險價格差異化會越來越明顯,對機構的風控能力的考驗也更大,而這也是監管在極力推動的。“監管去中介化、限制手續費其實就是希望保司從商業本身的經營模式去做業務,將車險精細化,而不是盲目地搶占市場。”

《每日經濟新聞》記者獲悉,為了促進車險生態規范發展,財險行業頭部機構還發起了行業自律公約,號召行業從業者推動全行業發展向善向上,公平參與競爭,共同維護良好的車險市場秩序。首都經貿大學農村保險研究所副所長李文中對記者表示,由于頭部險企在行業中具有較大的影響力,其發起自律公約可以帶動其他機構積極響應,加強行業自律,規范市場行為。

今年9月監管下發《關于加強車險費用管理的通知》,嚴格規范車險費用管理,這也被業內稱為“450號文”。隨后各地監管開始落實監管文件,規范車險行業手續費,行業進入“禁止返傭”時代。

“現在行業都不讓返傭了,某些省份還特別明確所有保險公司不得返現及贈送禮品,如果消費者有遇到代理人提出返現的,可以直接舉報。”某業內人士在跟記者交流時表示。

禁止返傭后,車險的價格差別開始顯現,保司開始根據風險測算的結果給汽車定價,于是就出現了上述車主王麗那樣的情況。《每日經濟新聞》記者在走訪中了解到,王麗的感受并非個例,“450文件”出臺后,不同保司的車險價格差別開始越來越大。

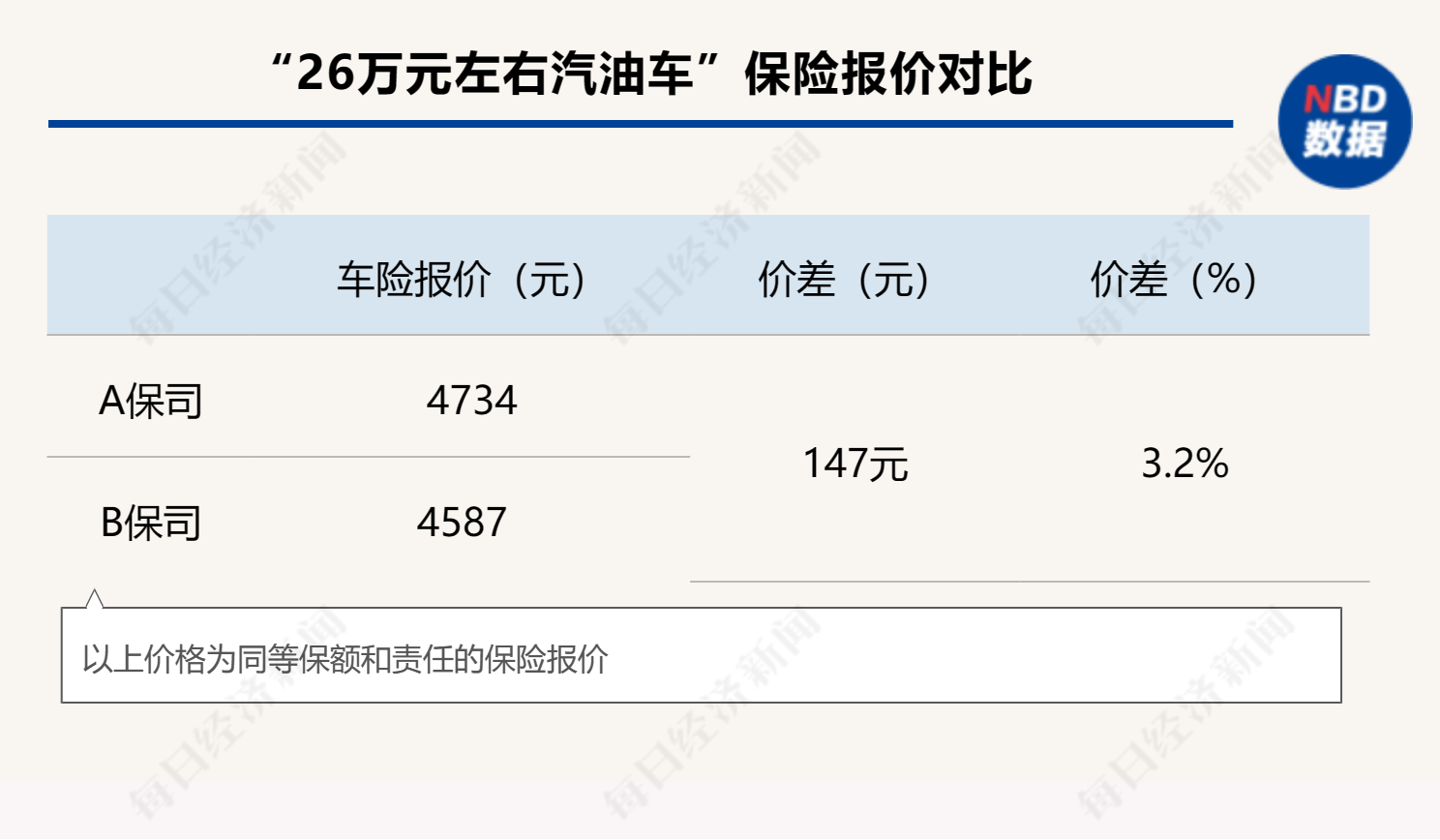

以北京某位車主近期的投保方案為例,其名下價值26萬元左右的汽油車,在包含交強險、商業車險(包含300萬的機動車責任保險、機動車車上人員責任保險(司機+乘客)、30萬附加醫保外醫療費用責任保險)等保障范圍后,某家大型財險機構給出的保費價格是4734元,而另一家大型財險機構給出的價格則是4587元。

這個價格在保險數據沉淀較多、風控技術健全的汽油車方面還不是最明顯的,中高端新能源車的價格差異表現最為明顯。某特斯拉車主給記者展示的保單顯示,同樣的保額,某家財險機構給出的保費是7053元,而另一家財險機構給出的價格則是8948元。

“保費越高的車,價格差別越大。”某業內人士對記者表示,同樣是10%的差距,不同基數的10%肯定是不一樣的。

為何會出現這么大的價格差距呢?某業內人士對記者表示,這跟各家風險評估系統有關,有一些中小機構即便是給出了較低的價格,其實也是基于車主的過往數據來計算的,通過車主的駕駛行為給出一個綜合評判,畢竟現在是不準返現、不準返手續費的,機構的價格低也是在一定范圍內,而不敢盲目地去價格戰。

《每日經濟新聞》記者注意到,機構不僅在底層業務端掛起了“免戰牌”,還積極發起行業聯盟,呼吁行業自律。

11月23日,《每日經濟新聞》記者從業內獲悉,人保財險、平安產險、太平洋產險等8家財險頭部機構于近期召開了行業協同會,制定并簽署了《車險合規經營自律公約》,承諾與會公司各級分支機構嚴格自律,共同遵守國家有關法律、法規,共同維護車險行業信譽及市場秩序,共同營造規范有序、穩健經營的車險發展生態。

與此同時,與會公司還向財險行業各主體發出《自律倡議書》,號召行業從業者推動全行業發展向善向上,公平參與競爭,共同維護良好的車險市場秩序。

《每日經濟新聞》記者注意到,這是行業首次由頭部機構發起的行業自律公約。據業內人士介紹,今年6月以來,監管部門在車險綜改取得階段性成果的基礎上,3個月內連續發布了兩份針對車險市場的重要通知,各財險公司積極落實監管要求,車險市場秩序持續向好。此次八家財險公司召開協同會,旨在進一步領會中央金融工作會議精神和監管要求,堅持合規經營,嚴格風險管控,并號召全體同仁加強自律規范,共同攜手,營造公平競爭、誠信經營的市場環境,為消費者提供更優質的車險服務。

李文中表示,車險行業規模經濟效應明顯,綜合改革之后也基本上就這些頭部險企的車險業務能夠盈利,中小險企的車險業務多是虧損的。而且,當前保險市場嚴監管持續。在這樣的背景下由頭部企業發起行業自律其實也意味著他們認識到持續的惡性競爭對誰都沒有好處,而繼續維持這種市場結構也對他們更有利。

車險作為財險領域的最大險種之一,一直是監管重點關注的對象,從商車費改到綜合費改,從規范銷售亂象到禁止返傭,監管其實一直致力于讓車險市場更規范、更理性。

“監管希望保險行業‘降費增保’,目的是促進整個社會穩定,所以監管希望保險公司降費,讓每個老百姓都能買到保險;而保險公司除了要增加車輛的保額,還要盈利。”某車險科技平臺人士對記者表示,保險不同于其他商品,它的盈利是滯后的,也就是說,保司今年賣的車險產品,到明年才能知道是否實現了盈利,所以監管希望保司能從源頭來做風險把控,區分出車輛的風險并進行精細化定價,從而保證這輛車在一年后是盈利的。

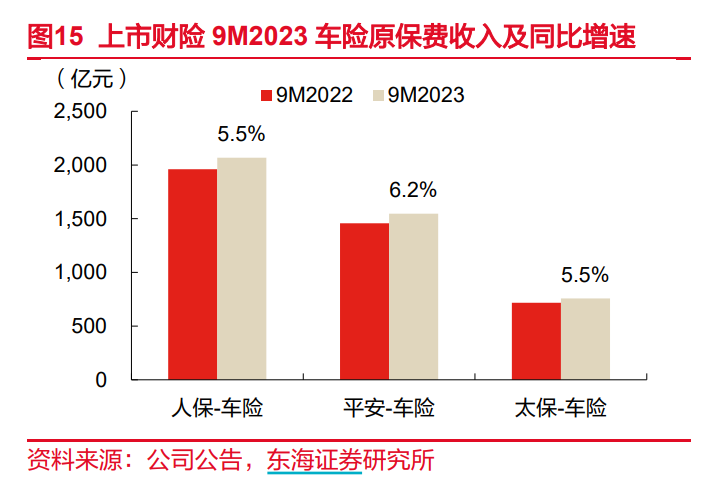

《每日經濟新聞》記者注意到,車險行業的頭部效應十分明顯,行業的老三家占據了大半江山。數據顯示,2023年1-9月,人保財險、平安財險、太保財險3家公司合計實現保費7839.57億元,同比增長6.6%。具體而言,人保財險實現保費收入4095.7億元,同比增長7.49%;平安財險實現保費收入2259.32億元,同比增長1.76%;太保財險原保費收入1484.55億元,同比增長11.84%。

作為市場的追隨者,中小財險機構顯然在市場上的話語權并不多,但這并不意味著中小財險機構就沒有機會。在頭部機構發起行業自律的情況下,中小財險機構該如何在車險領域打一場漂亮的翻身仗呢?

“在嚴監管持續、頭部險企發起行業自律的背景下,中小機構無法改變這種市場狀況,只能順應這種狀況。”李文中認為,對于中小險企而言,要么逐步放棄無法盈利的車險業務,向盈利空間更大的非車險業務轉型;要么加強自身的合規管理和風險管控,專注耕耘車險的一些細分市場,開發銷售個性化強,具有針對性的車險產品滿足特定客戶的需求。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP