每日經濟新聞 2023-08-25 21:12:14

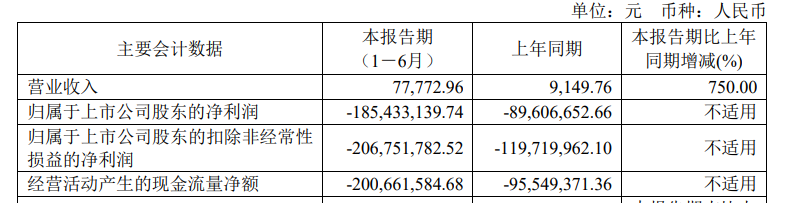

◎日前,亞虹醫(yī)藥-U發(fā)布2023年半年報,報告期內,公司實現營業(yè)收入7.78萬元,同比增長750%;實現歸母凈虧損1.85億元,同比虧損擴大;此外,上半年公司研發(fā)投入金額約1.77億元,同比增長90.12%。

◎截至目前,亞虹醫(yī)藥核心產品處于在研狀態(tài),主營業(yè)務收入僅為海克威(APL-1706)和一次性膀胱軟鏡產品(APLD-2101)在海南博鰲樂城國際醫(yī)療旅游先行區(qū)作為臨床急需進口藥品及醫(yī)療器械申報并實現的零星收入。報告期內公司歸母凈虧損、經營活動產生的現金流量凈流出額增加,主要系公司持續(xù)推進各項新藥研發(fā)項目,加強研發(fā)團隊建設,整體保持較高的研發(fā)投入所致。

每經記者|許立波 每經編輯|楊夏

日前,亞虹醫(yī)藥-U(SH688176,股價9.98元,市值57億元)發(fā)布2023年半年報,報告期內,公司實現營業(yè)收入7.78萬元,同比增長750%;實現歸母凈虧損1.85億元,同比虧損擴大;此外,上半年公司研發(fā)投入金額約1.77億元,同比增長90.12%。

圖片來源:亞虹醫(yī)藥半年報截圖

截至目前,亞虹醫(yī)藥核心產品處于在研狀態(tài),主營業(yè)務收入僅為海克威(APL-1706)和一次性膀胱軟鏡產品(APLD-2101)在海南博鰲樂城國際醫(yī)療旅游先行區(qū)作為臨床急需進口藥品及醫(yī)療器械申報并實現的零星收入。報告期內公司歸母凈虧損、經營活動產生的現金流量凈流出額增加,主要系公司持續(xù)推進各項新藥研發(fā)項目,加強研發(fā)團隊建設,整體保持較高的研發(fā)投入所致。

8月24日,亞虹醫(yī)藥召開半年度業(yè)績媒體溝通會,董事長兼首席執(zhí)行官潘柯等高管出席,并回復了包括《每日經濟新聞》在內媒體的提問。

圖片來源:每經記者 許立波 攝

亞虹醫(yī)藥2022年在科創(chuàng)板上市,是一家專注于泌尿生殖系統(tǒng)(Urogenital System)腫瘤及其它重大疾病領域的全球化創(chuàng)新藥公司,目前尚無產品實現商業(yè)化。

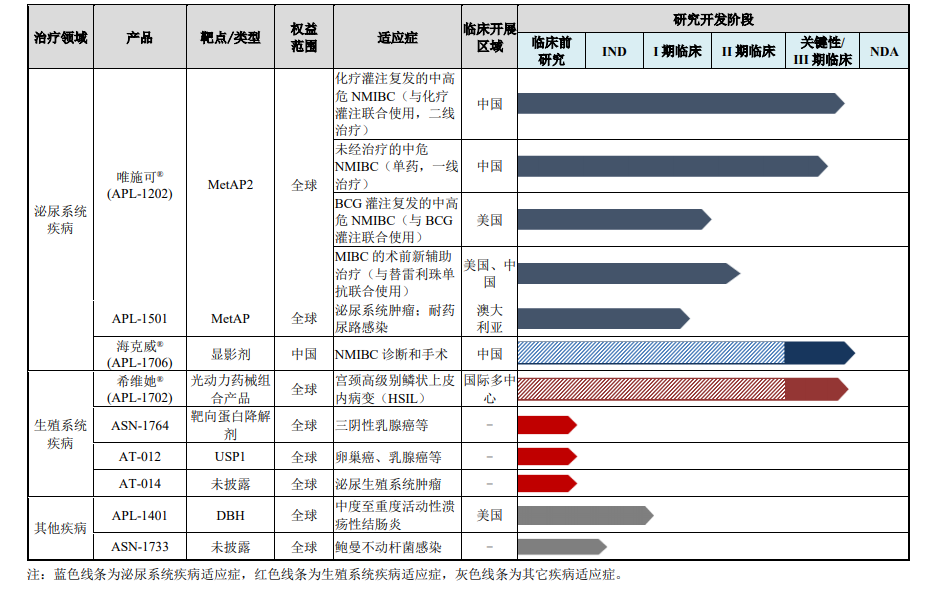

截至半年報披露日,公司主要產品管線擁有9個產品、12個在研項目。其中,唯施可(APL-1202)、海克威(APL-1706)、希維她(APL-1702)在公司管線中進展靠前,均已達到III期臨床試驗階段。

亞虹醫(yī)藥主要產品管線。 圖片來源:公司半年報

亞虹醫(yī)藥方面提供的資料顯示,公司核心產品APL-1202與化療灌注聯(lián)合使用治療化療灌注復發(fā)的中高危NMIBC的中國注冊臨床試驗,正在跟蹤受試者的隨訪,當臨床試驗達到目標事件數后,將立即推進鎖庫、揭盲、統(tǒng)計分析等后續(xù)工作。

APL-1706是用于膀胱癌診斷或手術的顯影劑類藥物,通過與藍光膀胱鏡的聯(lián)合使用可以有效提高非肌層浸潤性膀胱癌(NMIBC)的檢出率(尤其是原位癌的檢出率),使切除手術更完全,從而降低腫瘤復發(fā)率。APL-1706的中國III期臨床試驗于近日取得積極結果,公司正在積極準備該產品的上市申請。

生殖系統(tǒng)疾病領域,APL-1702主要用于非手術治療包括所有HPV病毒亞型感染所致的宮頸高級別鱗狀上皮內病變(HSIL),該藥物已于今年7月完成其國際多中心Ⅲ期臨床試驗的隨訪工作,并開始全力推進該項研究的病理閱片及后續(xù)的鎖庫、數據統(tǒng)計分析等工作,以期盡早披露III期臨床試驗結果。值得注意的是,APL-1702在給藥方式上采用了集藥物和器械為一體的光動力治療的局部給藥方式。

招股書顯示,治療時,醫(yī)生將APL-1702的藥物軟膏施于器械裝置上,并將裝置置于患者的宮頸口。藥物在預先設置的時段內,被病變細胞吸收并代謝成用于光動力治療的分子,之后產品內置光源會自動打開,用以激活光動力治療分子,其經過化學反應形成的產物對腫瘤細胞具有殺傷作用,從而起到治療效果。在完成設定時長光照后,內置光源自動熄滅,治療過程結束。整個治療期間患者可自由活動,治療結束后患者可自行取出裝置。

圖片來源:公司招股說明書

公司此前披露的投資者調研紀要顯示,曾有投資人對APL-1702的產品定位產生疑問:“這款產品是藥品還是器械?”亞虹醫(yī)藥方面回復稱:“APL-1702是集藥物和器械為一體的光動力治療產品,以藥為主,經過CDE批準后,是取得藥字號的批件。”

在業(yè)績溝通會上,《每日經濟新聞》記者也向公司管理層詢問,由于兼具藥品與藥械的特征,APL-1702在審評審批上是否會遭遇難點?對此,首席開發(fā)官吳虹回復稱:“我們一直和監(jiān)管部門在溝通,主要是以藥的形式審批,器械方面作為輔助。”潘柯也補充道,其實藥審中心也熟悉這種藥械連用的產品,通常也是以藥物審評。但是因為有器械部分,所以也要加入器械審評部門的意見。

從上述研發(fā)進展看,亞虹醫(yī)藥幾款核心產品均已進入關鍵臨床階段,如果后續(xù)進展順利,則距離批量實現商業(yè)化應已不遠。目前,公司也在積極擴充商業(yè)化團隊及其相關支持團隊,以加快商業(yè)化進程。市場營銷副總裁江新明透露,至2023年底公司計劃拓展到近200人的銷售團隊,為公司核心戰(zhàn)略產品的商業(yè)化落地做好準備。

在談到公司的商業(yè)化策略時,董事長兼首席執(zhí)行官潘柯表示,亞虹醫(yī)藥的定位是專科化的制藥公司,與其他Biotech企業(yè)相比商業(yè)化模式有所區(qū)別。通常Biotech企業(yè)的商業(yè)化可能會通過合作伙伴進行營銷,但亞虹醫(yī)藥是專科創(chuàng)新藥企,只有通過獨立營銷才能獲得和醫(yī)生、患者進行直接交流,獲得市場一線信息,把產品介紹給醫(yī)患,這是亞虹醫(yī)藥的戰(zhàn)略性行為。

“當然現在有這樣一個(醫(yī)療反腐的)環(huán)境,但是亞虹沒有包袱,沒有影響到我們的決心。”潘柯表示。

至于公司核心產品的市場規(guī)模,潘柯指出,APL-1702主要針對子宮頸高級別鱗狀上皮內病變,患者人群約上百萬人,但產品售價比較低,單價約幾千元。相比之下,膀胱癌患者人數較少約幾萬人,但是產品價格比較高,單價約幾萬元。如此,綜合來看,APL-1702和APL-1202這兩款產品市場前景差距較小。

近期醫(yī)藥反腐行動之下,藥企的銷售費用和銷售費用率受到多方關注。Wind數據顯示,2022年,亞虹醫(yī)藥高居A股醫(yī)藥生物板塊銷售費用率榜首,達到55894.61%。財報顯示,公司上半年銷售費用為800.85萬元,同比增長47.31%,主要系公司搭建、擴充商業(yè)化團隊所致。

亞虹醫(yī)藥上半年銷售費用明細 圖片來源:亞虹醫(yī)藥半年報截圖

對此,董秘余小亮指出,銷售費用率是財務指標,目的是衡量企業(yè)的營銷效率,間接評估企業(yè)產品力。企業(yè)會計準則中,銷售費用率就是“銷售費用÷主營業(yè)務收入”。對于藥企而言,必須有產品完全獲批上市后產生的收入才有可計算性。亞虹醫(yī)藥目前只在海南博鰲有兩款先行先試的產品產生了零星銷售,因此導致“這個分母非常非常低”,這幾萬元的零星銷售,比上整個營銷團隊提前搭建的費用,其實沒有實際意義。

“看一個企業(yè)將來的銷售費用率是否合理,核心還是應該在企業(yè)產品相對到了平臺期之后再觀察。在企業(yè)初步進行商業(yè)化布局時,由于要大量招募銷售團隊,要做市場推廣的活動,所以會在產品上市初期造成銷售費用率比較高的現象。而平臺期之后再和同行相比才更具合理性。”余小亮強調。

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP