每日經濟新聞 2023-08-02 22:38:08

每經記者 肖世清 每經編輯 張益銘

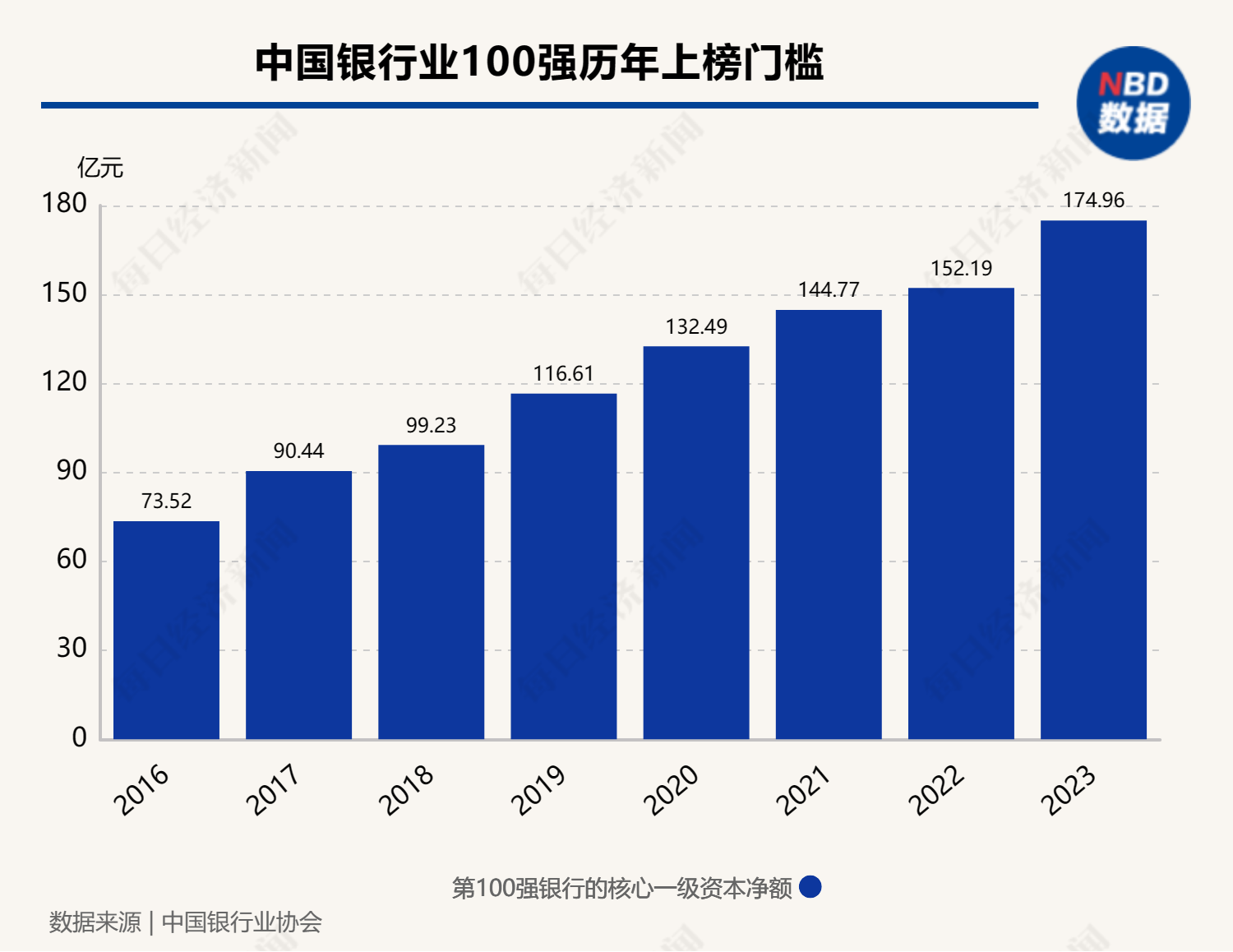

日前,中國銀行業(yè)協會發(fā)布了2023年“中國銀行業(yè)100強榜單”,工行、建行、農行占據榜單前三名。值得一提的是,榜單首次將外資法人銀行納入排名,以更加完整地反映銀行業(yè)市場結構。

2023年中國銀行業(yè)100強在中國商業(yè)銀行體系占有重要地位。100強銀行2022年末核心一級資本合計19.89萬億元,同比增長8.53%,占中國商業(yè)銀行核心一級資本的94.83%;總資產合計287.53萬億元,同比增長11.22%,占中國商業(yè)銀行總資產的89.91%;2022年實現凈利潤合計2.27萬億元,同比增長7.34%,占中國商業(yè)銀行凈利潤的98.62%。

《每日經濟新聞》記者注意到,榜單以核心一級資本凈額為依據排序,并對前100家商業(yè)銀行的經營規(guī)模、盈利能力、運營效率和資產質量等進行綜合展示。2023年榜單以2022年銀行年報數據為基礎,覆蓋所有類型商業(yè)銀行,并首次將外資法人銀行納入排名。

分機構類型看,100強銀行包括6家大型商業(yè)銀行、12家全國性股份制商業(yè)銀行、58家城市商業(yè)銀行、15家農村商業(yè)銀行、2家民營銀行和7家外資銀行。

按照銀行總部所在地看,廣東、北京、上海和浙江四地上榜銀行最多,分別有14、11、11和10家銀行,合占100強上榜數量的46.0%,占上榜銀行資產的84.63%。此外,100強中有45家為上市銀行,資產占比89.91%。首次上榜銀行除7家外資銀行外,還有山西銀行、日照銀行和網商銀行等3家銀行。

具體來看,工商銀行、農業(yè)銀行、中國銀行、建設銀行、交通銀行和郵儲銀行6家大型商業(yè)銀行榜單中排名前六,2022年核心一級資本合計11.55萬億元,總資產合計164.11萬億元,實現凈利潤1.36萬億元,成本收入比平均值為33.70%,不良貸款率平均值為1.27%。

在股份制銀行中,招商銀行居于100強第6位。在城商行中,北京銀行拔得頭籌,居于100強第15位。在農商行中,重慶農村商業(yè)銀行處于領先,居于100強第22位。總體看,中小銀行保持平穩(wěn)較快增長,特別是深耕于京津冀、長三角、成渝等經濟發(fā)達區(qū)域的商業(yè)銀行,經營發(fā)展勢頭良好。

榜單中還有兩家民營銀行上榜:深圳前海微眾銀行和浙江網商銀行,分別排名第49位和100位。兩家銀行分別依托于騰訊和阿里的網絡背景和金融科技實力,在民營銀行中居于領先地位。

外資銀行在中國發(fā)展良好,今年首次納入排名,即有7家上榜。其中,匯豐銀行(中國)處于領頭羊地位,核心一級資本凈額580.67億元,排名第34位。7家外資銀行總資產增長1.84%,凈利潤增長21.58%,展現較強盈利能力。

100強銀行2022年的資產、資本和盈利穩(wěn)健增長,成本收入比平均值為35.12%,同比上升1.10個百分點;不良貸款率平均值為1.47%,同比上升0.02個百分點。

展望未來,中銀協表示,2023年,全球經濟形勢依然復雜,主要發(fā)達經濟體增長放緩,我國國民經濟恢復向好,銀行業(yè)總體上處于更為有利的發(fā)展環(huán)境,要以強化資本管理為基礎,優(yōu)化資產負債管理,完善內控治理機制,提升核心競爭力,實現高質量發(fā)展。

一是主動應對外部沖擊風險。2023年初,美歐主要經濟體增長壓力加大,美國硅谷銀行、瑞士信貸銀行等風險事件引發(fā)金融市場劇烈波動。需警惕美歐貨幣政策調整的外溢效應。我國商業(yè)銀行應持續(xù)優(yōu)化信用風險、市場風險、流動性風險的管控,夯實資本積累能力。

二是積極適應利率下行環(huán)境。我國銀行體系利率中樞總體下行,貸款與存款定價下降不完全匹配,可能影響凈息差水平、盈利能力和內源性資本補充能力。商業(yè)銀行需綜合運用各種渠道補充資本,提升可持續(xù)發(fā)展水平等。

三是持續(xù)提升資本管理水平。《商業(yè)銀行資本管理辦法(征求意見稿)》已于今年2月發(fā)布,根據征求意見稿,新辦法將于2024年1月1日起實施。新辦法對銀行體系資本計量做出了系統(tǒng)性重塑,商業(yè)銀行需要順應政策引導,細化數據治理,夯實經營基礎,優(yōu)化資產擺布,加大對財富管理、消費金融、中小企業(yè)融資等輕資本業(yè)務的發(fā)展力度,努力走出資本節(jié)約型發(fā)展的新路。

四是堅持做實資產質量分類。2023年2月《商業(yè)銀行金融資產風險分類辦法》發(fā)布,旨在進一步促進銀行體系準確、真實識別信用風險。展望未來,經濟企穩(wěn)有助于修復微觀主體的資產負債表,緩釋銀行體系資產質量風險。

封面圖片來源:視覺中國-VCG41171297516

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP