每日經濟新聞 2023-05-30 23:15:42

國泰君安發布關于“國君轉債”到期兌付暨摘牌的第一次提示性公告。根據公告,在今年7月上旬,國君轉債將以105元/張的價格到期兌付。

由于正股價長期低于轉股價,以至于在進入轉股期后,國君轉債轉股數量偏少,目前國君轉債余額仍然有近70億。

每經記者 王海慜 每經編輯 葉峰

今日收盤后,國泰君安發布關于“國君轉債”到期兌付暨摘牌的第一次提示性公告。根據公告,在今年7月上旬,國君轉債將以105元/張的價格到期兌付。

由于正股價長期低于轉股價,以至于在進入轉股期后,國君轉債轉股數量偏少,目前國君轉債余額仍然有近70億。去年10月中旬,國泰君安曾公告稱決定不行使下修轉股價格的權利,且在未來6個月內,也不提出向下修正方案。

相比銀行板塊目前集體面臨的轉債轉股難,事實上,目前券商可轉債的轉股問題也不容樂觀。如果未來券商的估值持續走低,券商發行的轉債也將同樣面臨兩難選擇。

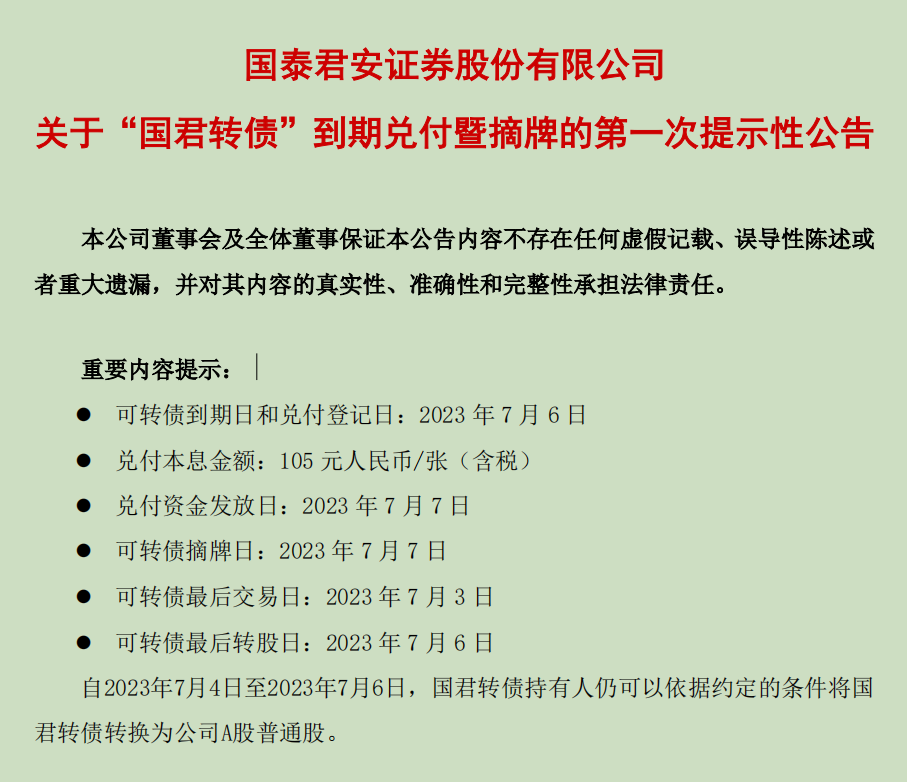

國君轉債或將到期兌付

截圖自:國泰君安公告

今日收盤后,國泰君安發布關于“國君轉債”到期兌付暨摘牌的首次提示性公告。根據公告,在今年7月上旬,國君轉債將以105元/張的價格到期兌付。具體時間節點包括:

可轉債最后交易日:2023年7月3日

可轉債最后轉股日:2023年7月6日

可轉債到期日和兌付登記日:2023年7月6日

兌付資金發放日:2023年7月7日

可轉債摘牌日:2023年7月7日

雖然國君轉債轉股期早在2018年1月就已開始,但目前國君轉債余額仍然有近70億,僅有很小比例的轉債實現了轉股。

究其原因,由于正股價長期低于轉股價,在轉股即浮虧的情況下,投資者沒有轉股的動力。

去年8月29日至10月17日,國泰君安A股股票曾在連續三十個交易日中有十五個交易日的收盤價低于當期轉股價格的80%,觸發了國君轉債轉股價格下修條款。不過10月中旬,國泰君安公告稱,公司董事會決定本次不行使下修“國君轉債”轉股價格的權利,且在未來六個月內,如再次觸發“國君轉債”轉股價格向下修正條款,也不提出向下修正方案。

今日收盤,國泰君安A股報14.78元,為當期轉股價格17.77的83.2%。在不下修轉股價的情況下,國君轉債在接下來一個多月內最終是否能實現轉股,很大程度上還是取決于國泰君安股價的市場表現。

券商可轉債轉股難問題逐漸顯現

上述可轉債轉股難題在銀行板塊其實已大量存在,據Choice數據統計,截至今日收盤,有可轉債存續的18家銀行中,僅2家當前股價超過轉股價。

那么,銀行這一問題是否已經傳導至券商?據統計,截至目前,有7家券商發行的可轉債尚未到期,其中當前股價超過轉股價的僅有1家。不過,在未來一年內將到期的只有國君轉債、長證轉債2家,其他券商可轉債的到期時間還在幾年以后。

但從現有趨勢來看,券商可轉債的轉股難問題也不容樂觀。近年來券商板塊的估值呈持續走低態勢,如果未來券商板塊股價走勢長期沒有起色,導致估值持續走低,券商發行的轉債也將同樣面臨兩難選擇:一方面由于股價面臨破凈壓力,將限制券商下修轉股價的空間;另一方面,如果不下修轉股價,那么隨著到期兌付的臨近,券商又將面臨較大的資本金壓力。

對于國君轉債的轉股形勢,某券商可轉債分析師認為,大概率最終還是會需要兌付。但他也表示,不用過于擔心券商轉債的兌付壓力,雖然最好是能轉股,但不轉股也沒關系,在完成轉債的兌付后,券商完全可以考慮再發一次可轉債。

而從今年以來的一些實際案例來看,也不排除在轉債到期前,有投資者即使在浮虧的情況下也會買入轉債并轉股的可能。

今年3月,光大銀行股價在可轉債到期前未能觸及轉股價,光大銀行面臨200多億元光大轉債兌付壓力。

根據安排,3月13日為光大轉債最后交易日。而就在此關口,中國華融出手馳援,在最后交易日前中國華融連續增持光大轉債,截至3月16日,中國華融將其持有的1.4億張可轉債轉為光大銀行A股普通股。光大轉債最終實現了75.8%的轉股,直接降低了光大轉債的到期兌付壓力。

封面圖片來源:視覺中國-VCG211101835839

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP