每日經濟新聞 2023-01-30 21:55:01

◎深交所官網在2022年底披露了重慶新鋁時代科技股份有限公司(以下簡稱新鋁時代)的上市招股書(申報稿,下同)。《每日經濟新聞》記者注意到,在報告期內(即2019年至2022年上半年),新鋁時代對比亞迪的銷售收入占公司整體營收的比例達6成以上,在2021年和2022年上半年甚至達到7成以上。

◎新鋁時代的電池盒箱體在2019年還擁有5家以上屬于不同實體的客戶,到了2021年和2022年上半年已分別減少至4家和3家。到了2022年上半年,長安汽車、欣旺達等已從新鋁時代的電池盒箱體客戶名單中消失,新鋁時代對金康能源的銷售收入也僅為163.85萬元。

每經記者 王琳 每經編輯 楊夏

電池盒箱體領域又一家公司沖擊上市,深交所官網在2022年底披露了重慶新鋁時代科技股份有限公司(以下簡稱新鋁時代)的上市招股書(申報稿,下同)。《每日經濟新聞》記者注意到,在報告期內(即2019年至2022年上半年),新鋁時代對比亞迪(SZ002594,股價281.99元,市值8209億元)的銷售收入占公司整體營收的比例達6成以上,在2021年和2022年上半年甚至達到7成以上。

與此同時,盡管電池盒箱體領域被認為存在較為廣闊的市場前景,但競爭也在逐步加劇,而新鋁時代在電池盒箱體領域的客戶數卻逐步減少至了2022年上半年的3家。

此外,在報告期內,還存在有3家公司同時位列新鋁時代的前五大客戶以及前五大供應商之列的情況。新鋁時代向上述3家公司采購主要原材料鋁棒,但招股書中并未披露新鋁時代鋁棒采購的價格水平,也未披露對上述3家公司的鋁棒采購價格情況。

新鋁時代主要從事新能源汽車電池系統鋁合金零部件的研發、生產和銷售,主要產品為電池盒箱體,這是新能源汽車動力電池系統的關鍵組成部分。

新鋁時代在招股書中表示,自2020年四季度開始,全球新能源汽車市場正式進入了市場驅動的高速成長期,而下游新能源汽車的巨大需求也帶動關鍵零部件產業的快速發展,公司快速成長為國內領先的新能源汽車電池盒箱體供應商之一。

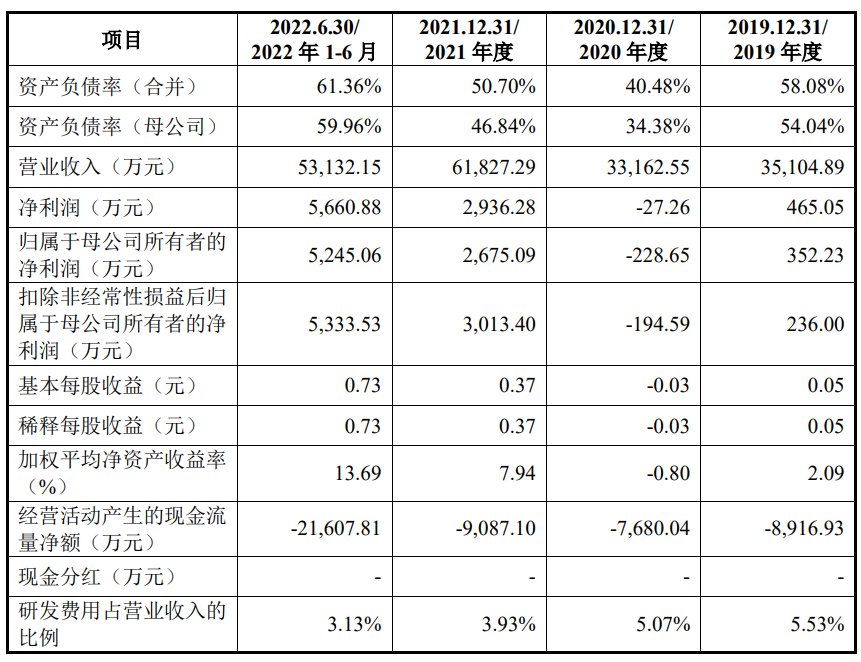

體現在業績方面,2019年至2021年各年度,新鋁時代的營業收入分別為3.51億元、3.32億元和6.18億元,其扣非后歸母凈利潤分別為236萬元、-194.59萬元和3013.40萬元。2022年前三季度,預計新鋁時代的營業收入同比增長142%至155%,扣非后歸母凈利潤同比增長300%至313%。可見,新鋁時代的業績主要是從2021年開始爆發的。

圖片來源:招股書截圖

不過,這樣的業績背后,也存在一定隱憂。

首先,新鋁時代的業績對其第一大客戶比亞迪存在一定依賴性,2019年至2022年上半年三年一期,新鋁時代向比亞迪的銷售收入占公司整體營收的比例分別為68.05%、64.80%、70.42%和74.55%,占公司主營業務收入的比例更是分別達到81.40%、84.43%、89.23%和91.27%。

其次,2019年至2022年上半年三年一期,新鋁時代經營活動產生的現金流量凈額分別為-8916.93萬元、-7680.04萬元、-9087.10萬元和-21607.81萬元,表現為持續大幅凈流出。

隨之一起的,還有新鋁時代持續增長的應收款項。自2019年以來,新鋁時代的應收賬款、應收票據、應收款項融資金額之和逐漸上升,到2022年上半年末已達到4.44億元,這一數據占到公司資產總額10.95億元的40.54%。

作為在新能源汽車中用以承載、固定、保護以及集成電池組的機構部件,普華有策近期的報告顯示,電池盒市場是由新能源汽車市場發展所帶來的一個全新賽道,尚處于發展的早期階段,市場空間巨大。

不過,良好的市場前景吸引了諸多企業加碼電池盒市場,這無疑也將加劇行業競爭。

國內電池箱體龍頭企業之一的和勝股份(SZ002824,股價35.75元,市值71.40億元)于2022年11月在深交所互動易上回復投資者提問時就表示,面對日益嚴峻的市場競爭,未來將通過自身優秀的研發生產服務能力,持續深度綁定行業優質客戶,并在市場中開拓進取,打造產品品牌力,爭取增量項目搶占市場份額。

新鋁時代在招股書中表示,除了深度綁定比亞迪之外,公司逐步開拓了吉利汽車(HK00175,股價12.86港元,市值1293億港元)、金康能源、欣旺達(SZ300207,股價23.4元,市值436億元)、國軒高科(SZ002074,股價32.1元,市值571億元)等新能源產業下游整車廠商和動力電池廠商。公司也表示,未來將持續進行研發技術創新,通過提升自身產能規模,積極拓展客戶資源,匹配下游新能源汽車快速發展趨勢。

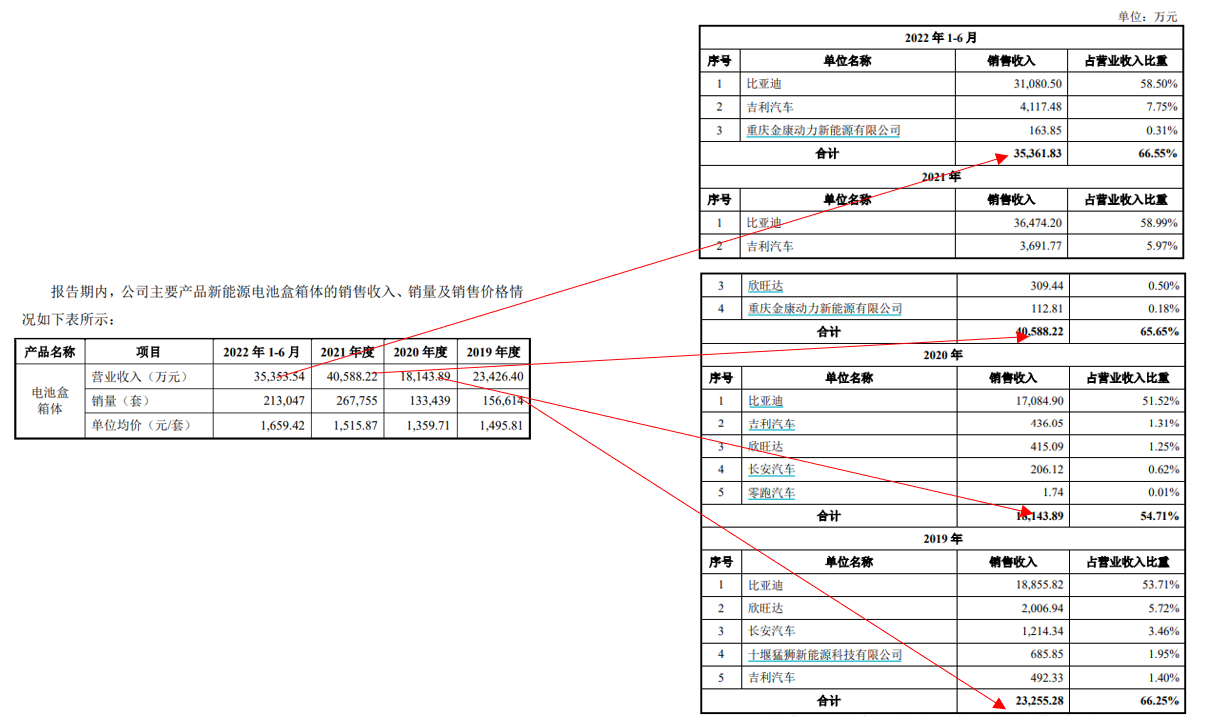

但記者注意到,新鋁時代的電池盒箱體在2019年還擁有5家以上屬于不同實體的客戶,到了2021年和2022年上半年已分別減少至4家和3家。到了2022年上半年,長安汽車、欣旺達等已從新鋁時代的電池盒箱體客戶名單中消失,新鋁時代對金康能源的銷售收入也僅為163.85萬元。

從招股書可以看到,新鋁時代新能源電池箱體的銷售收入和后續列示的對前五名電池盒箱體業務客戶銷售金額基本一致。

圖片來源:招股書截圖

這些變化,也令新鋁時代在電池盒箱體新客戶開拓事項順利與否打上問號。

此外,記者還注意到,重慶合澤實業發展有限公司、重慶恒亞實業有限公司、重慶綦遠遠成鋁業有限公司(已更名為重慶犇騰鋁業有限公司)3家重慶本地公司同時位居新鋁時代的前五大客戶和前五大供應商之列。

新鋁時代在招股書中并未披露對上述3家公司的銷售內容,但在2019年至2022年上半年,新鋁時代的其他業務收入占公司整體營收的比例分別達16.40%、23.25%、21.08%和18.32%,其他業務收入主要是對一些邊角余料、廢鋁屑等的銷售。

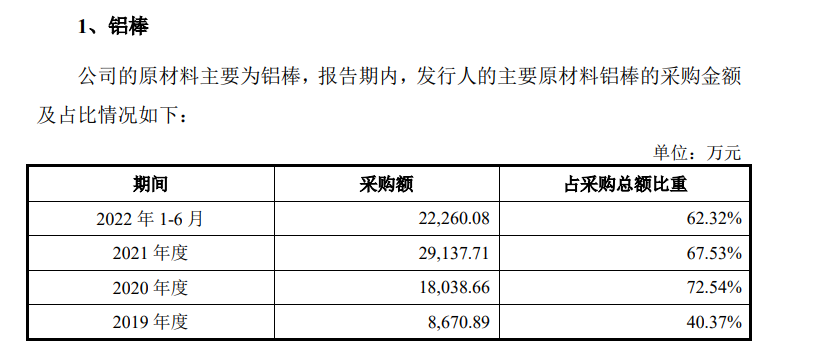

在采購方面,上述3家公司主要是向新鋁時代提供鋁棒,這也是新鋁時代最主要的原材料,2020年以來,新鋁時代對鋁棒的采購額占公司采購總額的比例在6至7成左右。但是,新鋁時代在招股書中并未披露對鋁棒的具體采購價格,僅披露了采購定價模式為“鋁錠市場價格+加工費”,并表示“報告期內,公司主要原材料鋁棒的采購價格與市場價格變動趨勢基本一致”,新鋁時代對上述3家公司鋁棒的具體采購價格亦未做披露。

圖片來源:招股書截圖

新鋁時代在報告期內對鋁棒的平均采購價格分別為多少?對上述3家公司的鋁棒采購價格分別又是多少?

對于上述疑問,新鋁時代證券部門在回復《每日經濟新聞》記者的采訪時僅表示,以公司披露的招股書以及其它公開信息為準。

封面圖片來源:攝圖網-500767165

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP