每日經濟新聞 2022-09-07 17:10:36

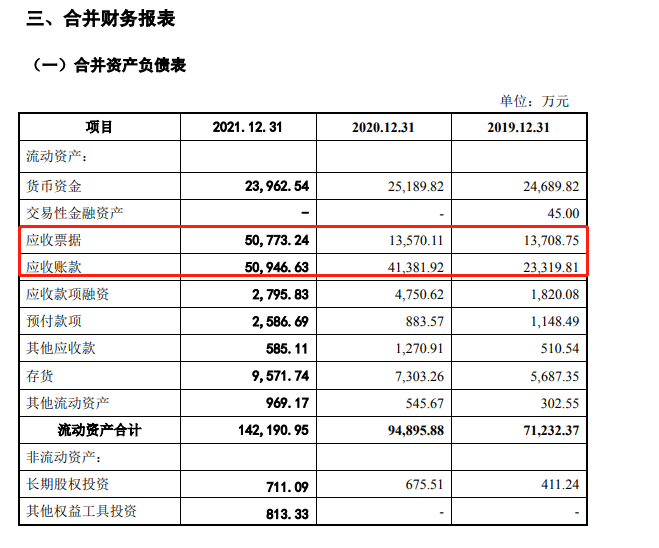

◎記者注意到,惠柏新材的應收項目較大。截至2021年底,惠柏新材應收票據約5.1億元,應收賬款約5.1億元,總資產約16.2億元。應收票據和應收賬款合計占總資產比重約63%。

◎在位列前五大客戶之一的關聯客戶缺乏資金時,惠柏新材還利用應收票據協助該關聯客戶轉貸,堪稱“票據交易大師”。記者調查發現,惠柏新材披露的應收票據情況與其關聯客戶披露的應付票據完全不一致。

每經記者 趙李南 每經編輯 董興生

近日,惠柏新材料科技(上海)股份有限公司(以下簡稱“惠柏新材”)遞交了招股材料,擬在創業板上市。

《每日經濟新聞》記者注意到,惠柏新材的應收項目較大。截至2021年底,惠柏新材應收票據約5.1億元,應收賬款約5.1億元,總資產約16.2億元。應收票據和應收賬款合計占總資產比重約63%。

手握5億元應收票據的同時,惠柏新材還有5億元應付票據。公司可以通過銀行授信,直接將應收票據抵押,開出應付票據給供應商,由此完成交易閉環。同時,在位列前五大客戶之一的關聯客戶缺乏資金時,惠柏新材還利用應收票據協助該關聯客戶轉貸,堪稱“票據交易大師”。

然而,記者調查發現,惠柏新材披露的應收票據情況與其關聯客戶披露的應付票據完全不一致。

據惠柏新材招股書,其主要產品包括風電葉片用環氧樹脂、新型復合材料用環氧樹脂和電子電氣絕緣封裝用環氧樹脂,下游主要是風電設備商。

2019年至2021年,惠柏新材的應收票據及應收賬款合計分別約3.7億元、5.5億元和10.2億元。同期,公司總資產分別約7.8億元、10.5億元和16.2億元,應收項目占總資產的比重分別約47%、52%和63%。

圖片來源:公告截圖

惠柏新材表示,應收賬款保持持續增長態勢,主要是公司業務規模不斷增加所致。

但值得注意的是,惠柏新材手握大量應收票據的同時,其自身的應付票據及應付賬款規模也較大。截至2021年底,惠柏新材的應付票據約5.1億元,應付賬款約3.3億元。

大額的應收和應付項目給惠柏新材的現金流帶來了波動。

招股書(申報稿)顯示,2019年至2021年,惠柏新材凈利潤分別為2274.08萬元、5649.30萬元和6731.04萬元,經營活動產生的現金流量凈額分別為11238.75萬元、-1899.09萬元和-10273.91萬元。可見,惠柏新材經營活動產生的現金流量凈額波動較大。

對于現金流變化,惠柏新材解釋稱:“報告期內,公司處于快速成長期,存貨、經營性應收項目、經營性應付項目變動較大,導致公司報告期內經營活動產生的現金流量凈額波動較大。”

截至2021年底,惠柏新材的應收票據前五大公司包括了明陽智能(SH601615,股價28.07,市值637億元)、時代新材(SH600458,股價10.08元,市值81億元)、連云港中復連眾復合材料集團有限公司、上海玻璃鋼研究院東臺有限公司和創一新材(NQ836703,股價2.23元,市值0.86億元)。

圖片來源:惠柏新材公告截圖

上述企業中,創一新材為惠柏新材的關聯企業。惠柏新材持有創一新材6.24%股權,惠柏新材實際控制人之一康耀倫在創一新材擔任董事。

據惠柏新材披露,創一新材成立于2011年,主要從事風力發電機葉片的生產、銷售業務。2015年,創一新材與惠柏新材的客戶時代新材簽訂風電葉片委托生產合同,雙方形成委托加工合作關系,時代新材委托創一新材生產風電葉片。

合作伊始,創一新材根據合作要求,風電葉片用環氧樹脂由時代新材自行采購并由供應商按時代新材的訂單要求直接發貨至創一新材。

惠柏新材作為時代新材的風電葉片用環氧樹脂供應商,根據時代新材的要求,2015年度至2017年度均向創一新材交付風電葉片用環氧樹脂。隨后,創一新材在自行采購原材料時,惠柏新材仍然向其銷售環氧樹脂。

據惠柏新材招股書,創一新材系其2019年和2020年的第三大客戶。兩年間,惠柏新材分別向創一新材銷售了約3584萬元和9518萬元的“風電葉片用環氧樹脂”。

惠柏新材表示:“公司因看好下游行業的發展前景,于2016年12月參與認購創一新材非公開發行股票,成為持有創一新材6.24%股份的參股股東;2017年1月,公司實際控制人康耀倫任創一新材董事。公司主要向創一新材銷售風電葉片用環氧樹脂,交易價格根據時代新材的招投標結果確定,具有公允性。”

2021年,惠柏新材向創一新材的銷售額萎縮至約1609萬元。至于銷售額萎縮的原因,惠柏新材解釋稱:“2021年上半年,由于基礎環氧樹脂和固化劑價格漲幅較大,公司擬調整風電葉片用環氧樹脂銷售價格。由于基礎環氧樹脂價格的快速上漲可能導致風電葉片用環氧樹脂銷售價格調整較為頻繁,創一新材與時代新材的合作模式再次發生調整,不再由創一新材直接采購原材料,而是由時代新材與供應商協商采購價格并自行采購,故公司與創一新材自2021年第二季度起未發生交易。”

《每日經濟新聞》記者就2021年向惠柏新材采購金額緣何驟減,向創一新材發出了《采訪函》,但截至發稿未獲得回應。

然而,惠柏新材除了向創一新材銷售相關原材料外,還曾利用票據幫助創一新材“轉貸”。

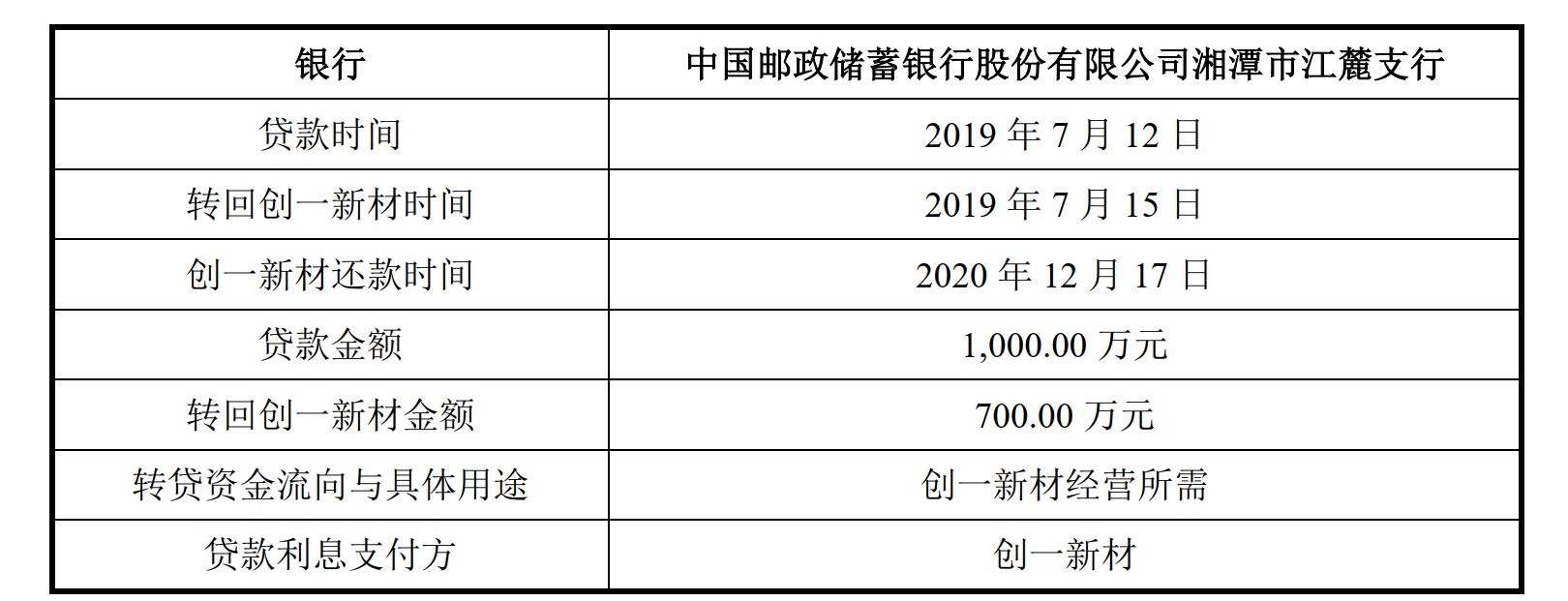

惠柏新材稱,其與創一新材簽訂合同中約定,付款方式為掛賬后2個月內以12個月承兌匯票或銀行轉賬方式予以結算。

2019年7月,創一新材將獲得的銀行授信資金人民幣1000萬元匯入惠柏新材銀行賬戶,用于償還所欠惠柏新材部分貨款。后因創一新材資金緊張,與惠柏新材協商將部分銀行存款700萬元替換成票據進行結算。因此,惠柏新材當月通過銀行轉賬的方式退回給創一新材700萬元款項,其余300萬元作為正常的銷售回款沖減應收賬款余額。

圖片來源:惠柏新材公告截圖

惠柏新材表示,其并非前述“轉貸”安排項下的借款人,亦未通過該筆銀行貸款資金走賬謀取任何經濟利益。

“截至報告期末,公司為配合客戶轉貸涉及的銀行借款均已到期且已足額償還貸款本息,未給相關貸款銀行造成損失,公司未因此受到相關監管機構的處罰。截至報告期末,公司已不存在轉貸的情形,轉貸行為不存在現實或潛在糾紛,上述轉貸行為對公司無重大不利影響。”惠柏新材表示。

《每日經濟新聞》記者就雙方是否還存在上述類似交易,向創一新材發出了《采訪函》,但截至發稿同樣未獲得回應。

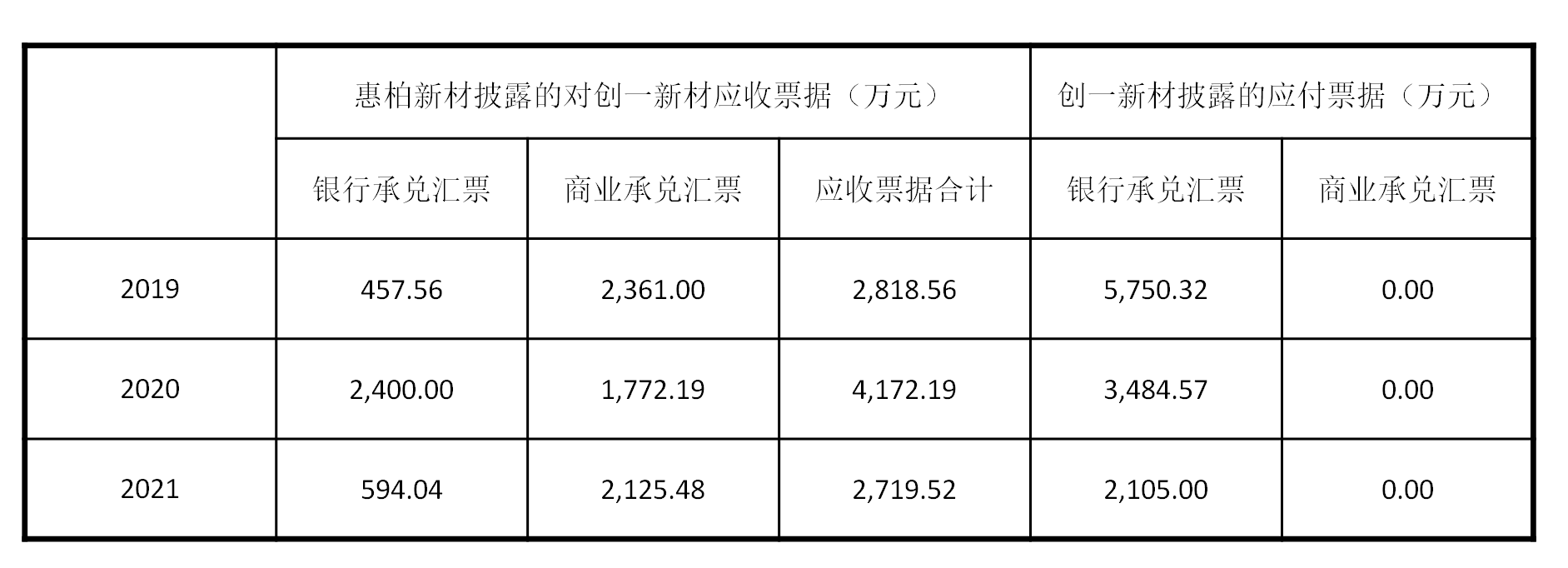

《每日經濟新聞》記者調查發現,惠柏新材與創一新材之間關于應收、應付票據的披露完全不同。

值得注意的是,惠柏新材之所以形成了大額應收、應付票據,是因惠柏新材可以直接拿商業承兌匯票向銀行質押開具應付票據。

惠柏新材稱:“2019年度,公司新增銀行授信可以使用商業承兌匯票向銀行質押開具應付票據,接受了更多的商業承兌匯票作為應收賬款的結算方式,年末公司對時代新材和創一新材應收商業承兌匯票余額分別為4078.85萬元和2361.00萬元,因而使得2019年末公司商業承兌匯票余額大幅增長。”

據惠柏新材披露,2019年末、2020年末和2021年末,惠柏新材對創一新材的應收票據余額分別為2818.56萬元、4172.19萬元和2719.52萬元。

上述惠柏新材對創一新材的應收票據的構成為:2019年底,銀行承兌匯票余額為457.56萬元,商業承兌匯票余額為2361萬元;2020年底,銀行承兌匯票余額為2400萬元,商業承兌匯票余額為1772.19萬元;2021年底,銀行承兌匯票余額為594.04萬元,商業承兌匯票余額為2125.48萬元。

然而,創一新材對外披露的信息卻與上述惠柏新材所披露的信息完全不一致。據創一新材2019年報、2020年報和2021年報,其應付票據余額分別為5750.32萬元、3484.57萬元和2105萬元。

數據來源:惠柏新材招股材料、創一新材年報

換句話說,2020年底和2021年底,創一新材披露的應付票據總額小于惠柏新材披露的其應收創一新材票據余額。

另外,從創一新材對外披露的應付票據構成上看,也與惠柏新材所披露的大相徑庭。創一新材2019年、2020年和2021年年報顯示,其應付票據皆為銀行承兌匯票,商業承兌匯票的金額皆為0。

《每日經濟新聞》記者就是什么原因導致了雙方披露數據的差異,向惠柏新材和創一新材發出了《采訪函》,但截至發稿未獲得雙方回應。

封面圖片來源:攝圖網-500850476

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP