每日經濟新聞 2022-05-13 12:37:52

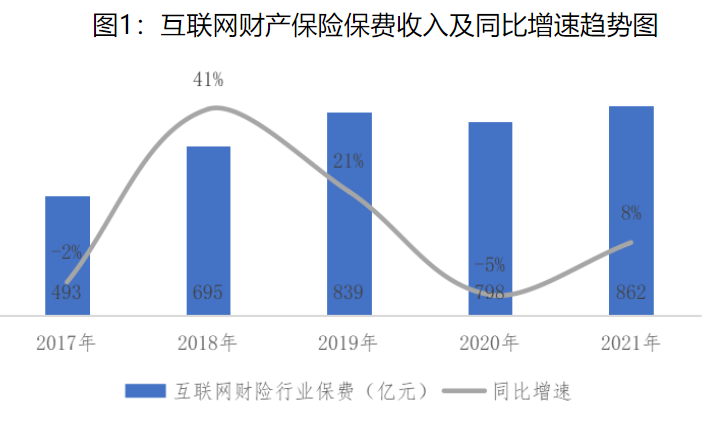

◎據保險業協會統計,2021年,互聯網財產保險累計實現保費收入862億元,同比增長8%。互聯網財產保險業務滲透率由2020年的5.9%上升至6.3%。

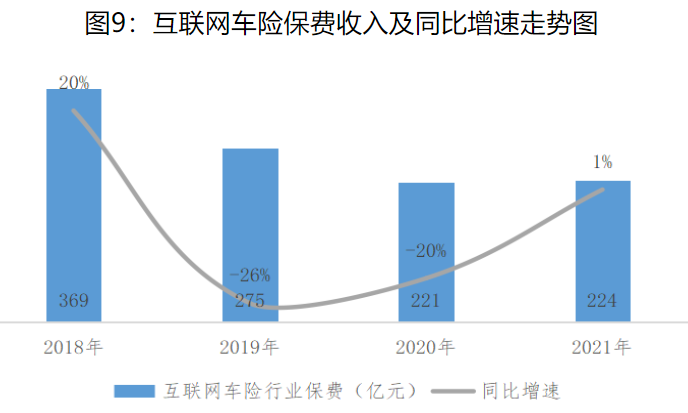

◎2021年,互聯網車險實現累計保費收入224億元,同比增長1%,結束連續兩年的負增長局面;同時,互聯網車險保費收入同比增速較整體車險高出7個百分點。

每經記者 涂穎浩 上海報道 每經編輯 陳旭

近日,中國保險行業協會(以下簡稱“保險業協會”)發布《2021年互聯網財產保險發展分析報告》(以下簡稱《報告》)。

2021年,《互聯網保險業務監管辦法》正式實施,一系列配套規范性文件相繼出臺,進一步規范互聯網保險業務發展和保護保險消費者合法權益,互聯網保險由粗放式增長逐步向規范可持續發展階段轉變。

根據保險業協會統計,2021年,互聯網財產保險累計實現保費收入862億元,同比增長8%,較財產險行業整體保費增速高出7個百分點。互聯網財產保險業務滲透率由2020年的5.9%上升至6.3%。

《報告》指出,互聯網財產保險發展面臨產品創新有待深化、平臺運營能力有待提升、消費者權益保護有待加強、風險控制能力有待強化等幾大問題。

圖片來源:《2021年互聯網財產保險發展分析報告》,下同

2021年,互聯網財產保險市場集中度與同期相比較為平穩,保費規模前十家保險公司合計市場份額為78%,同比基本持平。

從保費增速來看,2021年互聯網財產保險保費規模前十家保險公司合計保費收入同比增長14%,較整體高出6個百分點。從保費收入變動值來看,眾安保險、人保財險、紫金保險、平安產險、陽光產險貢獻增量分別為37億元、26億元、17億元、15億元、12億元,是互聯網財產保險保費增長的主要貢獻力量。

2021年,互聯網車險實現累計保費收入224億元,同比增長1%,結束連續兩年的負增長局面;同時,互聯網車險保費收入同比增速較整體車險高出7個百分點。

分析原因,一是2016-2020年期間,除2018年呈現短暫的恢復性增長之外,互聯網車險均處于負增長狀態,因此同期業務規模基數較低;二是互聯網車險憑借其優于線下傳統渠道的運營效率和客戶服務體驗,有效吸引客戶,在車險綜改后時代恢復保費正增長。

2021年,互聯網車險市場集中度較同期有所提高,保費收入排名前十家保險公司合計市場份額為85%,同比提升4個百分點。

其中,平安產險、太保產險、人保財險、華海財險、安誠財險、國壽財險市場份額同比均有所提升。從保費收入同比變動值來看,平安產險、人保財險、國壽財險及安誠財險分別貢獻增量12億元、8億元、7億元、7億元,是互聯網車險保費增長的主要貢獻力量。

2021年,互聯網非車險實現累計保費收入639億元,同比增長11%,較2020年保費增速上升9個百分點。2021年,互聯網非車險市場集中度繼續下降,保費排名前十家保險公司合計市場份額為79%,同比下降3個百分點。

從保費收入同比變動值來看,眾安在線、人保財險、天安財險、紫金保險、陽光產險、太保產險貢獻增量分別為41億元、19億元、15億元、12億元、11億元、7億元,是互聯網非車險保費增長的主要貢獻力量。

眾托幫聯合創始人兼總經理龍格在接受《每日經濟新聞》記者微信受訪時認為,互聯網本身的流量紅利已經結束,當前互聯網保險推廣引流更難、成本更高,新的監管要求給互聯網保險業務也帶來一定壓力,但今年整體還是會有一定的增長。保險公司必須加強產品創新和服務,更多關注社商融合的惠民保產品、新市民產品和相關服務。

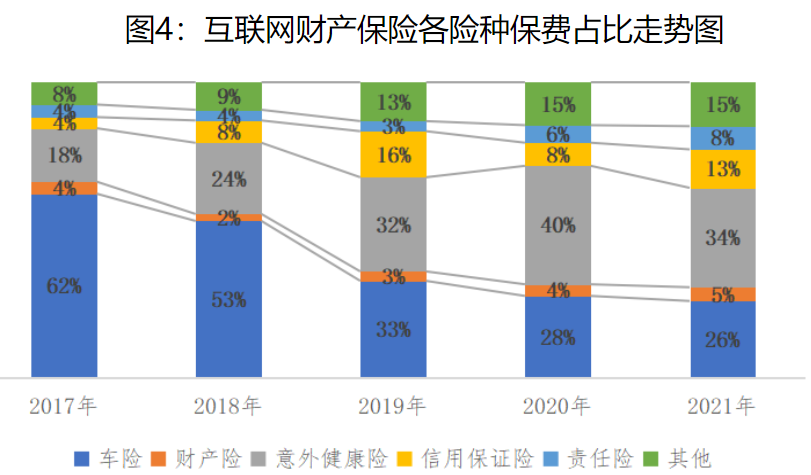

從險種結構來看,2021年意外健康險保費收入占比同比下降6個百分點,但仍然為最大險種,占34%;車險保費收入占比持續下降,但下降幅度縮小,占26%;信用保證險、責任險、財產險及其他險種保費收入占比分別為13%、8%、5%和15%,其中信用保證險、責任險和財產險同比上升分別為5個百分點、2個百分點和1個百分點,其他險種同比基本持平。

《報告》顯示,從單月保費收入來看,9月是互聯網非車險業務低谷期,當月同比下降55%,主要受意外健康險大幅下降影響。

2021年8月,銀保監會發布《關于開展互聯網保險亂象專項整治工作的通知》,要求各保險機構全面開展自查自糾及整改工作。各保險機構對于存在首月N元等問題的互聯網健康險業務全面下架。

2021年10月,銀保監會印發《意外傷害保險業務監管辦法》,聚焦賠付率低、傭金高、銷售行為不規范等突出問題,深挖根源,從制度上有針對性地治理,全面規范意外險業務發展。

受兩項政策正向引導,互聯網意外健康險2021年9月保費收入同比下降達121%。自11-12月起,意外健康險市場回歸理性、業務逐步恢復。

根據保險業協會統計,在前60個互聯網非車險熱銷產品中,2021年仍主要聚焦于退貨運費險和以百萬醫療險為主的健康險產品,保費收入占比分別為43%和37%。其中,退貨運費險保費占比同比上升9個百分點,而以百萬醫療為主的健康險產品保費占比同比下降15個百分點。

具體來看,健康險產品內部結構發生改變,2020年上榜的特藥防癌險在2021年落榜,而團體特定醫療保險產品于2021年上熱銷榜,保費占比約為8%。

另外,在非車險熱銷產品中,信用保證類保險產品保費占比達10%,同比上升9個百分點;航旅出行類保險產品保費占比為4%,同比小幅下降1個百分點。

由此來看,各保險公司主要非車險產品集中度仍然較高,但逐漸顯現分散多元化趨勢,健康險團險類業務逐步增長。

封面圖片來源:每經資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP