每日經濟新聞 2022-03-18 17:30:01

西安銀行開年不利,三天連續被罰676萬,連吃10張罰單。業內人士表示,密集罰單背后的信貸資金風險和內控管理問題值得警惕。

每經記者 張靜 每經編輯 賀娟娟

三天連續被罰676萬,連吃10張罰單,西安銀行(600928)開年不利。

根據中國銀保監會陜西監管局官網信息披露,從年初到截至目前,監管部門對西安銀行開出10份罰單,而《每日經濟新聞》記者注意到,今年截至目前披露了28份處罰信息 ,西安銀行的處罰就占了三分之一。

處罰的事由,基本集中在貸款領域,對此業內人士表示,對于一家區域銀行而言,密集罰單背后的信貸資金風險和內控管理問題值得警惕。

先列出西安銀行被罰的詳細信息:

據陜銀保監罰決字〔2022〕6號文,因信貸業務違規、員工行為管理不到位,對西安銀行罰款100萬元,對涉及人員張莉、劉奕平、郭振紅給予警告。

陜銀保監罰決字〔2022〕10號文,因資本金審核不到位,貸款風險分類不實,對西安銀行城南支行給予52萬元罰款的行政處罰;對趙鵬給予警告的行政處罰。

陜銀保監罰決字〔2022〕15號文,西安銀行碑林支行貸款“三查”不到位,處以三十萬元罰款。

陜銀保監罰決字〔2022〕16號文, 西安銀行臨潼支行貸后管理不到位,處以三十萬元罰款。

陜銀保監罰決字〔2022〕17號文,對西安銀行臨潼支行貸后管理不到位的違法行為負有主要經辦責任,對涉及人員羅亦晨予以警告處罰。

陜銀保監罰決字〔2022〕18號文,西安銀行閻良支行貸后管理不到位,處以三十萬元罰款。

陜銀保監罰決字〔2022〕19號文,西安銀行雁塔支行貸后管理不到位、資金違規流入房地產領域,處以二十二萬元罰款。

陜銀保監罰決字〔2022〕26號文,西安銀行高新支行貸后管理不到位,經營貸款違規流入房地產領域;貸前調查及貸款發放審查不到位。給予65萬元罰款的行政處罰;對涉及人員孫立洋、姜勇分別給予警告的行政處罰。

陜銀保監罰決字〔2022〕27號文,西安銀行股份城西支行,貸后管理不到位,經營貸款違規流入房地產領域;貸后管理薄弱,部分貸款資金被挪用,給予65萬元罰款的行政處罰。

據記者統計,上述罰單共計罰款484萬元。

圖片來源:視覺中國

值得注意的是,陜銀保監罰決字〔2022〕20號文,則對西安銀行開出今年以來的最大罰單,對其給予282萬元罰款的行政處罰;對涉及人員張曉軍給予警告的行政處罰,且處罰事由措辭嚴厲。

其稱西安銀行整改不到位、屢查屢犯,貸款用途改變且風險分類不實,理財投資業務投后管理不到位,以信貸資金違規承接表外風險資產,違規續發理財產品對接風險資產,違規開展金融創新業務,違規收取保證金案,投資業務嚴重影響審慎經營規則。

記者注意到,以上罰單有幾個關鍵信息,監管部門作出處罰決定集中在今年的1月24日-1月26日三天,罰單比較密集。處罰事由基本集中在信貸領域,也是銀行最核心的業務板塊。

此外,處罰主體有母公司本身,也涉及諸多下屬支行,意味著西安銀行的信貸問題不是單例。

西安銀行是地方城市商業銀行,也是西北首家A股上市銀行,連續被監管部門開出共計676萬的罰單,且問題集中于貸款領域,以及陜銀保監罰決字〔2022〕20號文中對西安銀行處罰理由的描述,對于銀行而言背后的信貸風險和內控管理問題,不得不察。

據wind數據顯示,西安銀行2019年的貸款總額(不含應計利息)為1530.32億元,2020年為1719.72億元,截至2021年9月30日貸款總額為1783.44億元,可以看出貸款總額每年逐步上升。

但此次連續吃罰單,且問題基本集中在信貸領域,則披露了西安銀行信貸領域存在的風險,上述20號文表示,“西安銀行貸款用途改變且風險分類不實,理財投資業務投后管理不到位,以信貸資金違規承接表外風險資產。”

業內人士告訴記者,雖然以上監管內容并未披露涉及的具體資金數目,但這些披露出的貸款的風險,若出現違約或壞賬,給信貸資金造成損失,很容易造成銀行的不良資產,影響不良率,從而導致主營業務風險。

同時,據西安銀行的年報,截至2020年底,西安銀行下轄包括總行營業部、9家分行、10家區域支行和12家直屬支行等在內的共181個營業網點,記者對照西安銀行披露的分支機構分布情況,發現10家區域支行中其中有6家就在今年吃了罰單。

圖片來源:wind

這6家分別為城南支行資產規模為289.36824億元,碑林支行資產規模112.53846億元 ,臨潼支行(未披露),閻良支行資產規模 30.85840億元 ,雁塔支行資產規模166.10705億元,高新支行資產規模141.19034億元,城西支行資產規模137.196億元。

針對以上處罰涉及西安銀行多家資產規模位居前列的區域支行,上述業內人士亦表示,此或反映出西安銀行執行監管規章制度和監管政策不到位,管理水平有漏洞,存在內控不嚴的風險。

值得注意的是,據陜銀保監罰決字〔2022〕23號文,西安銀行參股的比亞迪汽車金融公司,因未經任職資格核準履職、機構汽車貸款落實放款條件不審慎、對合作經銷商管理嚴重不足等原因,在今年亦被處以105萬元罰款的行政處罰。

《每日經濟新聞》記者注意到,拉長時間線來看,2020年西安銀行資產總額、凈利潤、營收等多項主要經營指標增速放緩甚至有所下滑。

從資產總額來看,2016-2020年間,西安銀行資產總額分別達到2179.68億元、2341.21億元、2434.90億元、2782.83億元、3063.92億元,分別同比增幅3.78%、7.41% 、4.00%、14.29%、10.10%;

圖片來源:wind

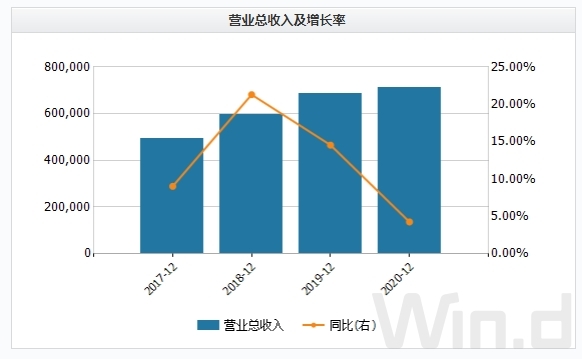

營收方面,2016-2020年間,西安銀行分別達至45.18億元、49.26億元、59.76億元、68.45億元、71.38億元,分別同比增幅-4.05%、9.04%、21.31%、14.55%、4.27%;

圖片來源:wind

凈利潤方面,西安銀行2016-2020年間則達至20.14億元、21.01億元、23.65億元、26.79億元、27.59億元,分別同比增幅0.99%、4.35% 、12.57% 、13.25% 、3.02%。

資產質量方面,西安銀行2016-2020年間不良貸款率分別為1.27%、1.24% 、1.20%、1.18%、1.18%;撥備覆蓋率則分別為202.70%、203.08%、216.53%、262.41% 、269.39% 。

最新數據顯示,截止到2021三季度末,該行總資產達至3363.90億元,營業收入為53.07億,歸母凈利潤為20.30億元,不良貸款率為1.34%,撥備覆蓋率為224.37%。

圖片來源:粉巷君 制

股價方面,截至今日,西安銀行收盤價為3.86元,在不計算分紅的情況下,已經低于2019年3月IPO時的發行價格4.68元/股。

就西安銀行連續被罰問題及業績問題,《每日經濟新聞》記者向西安銀行發去了采訪提綱,但截至記者發稿前尚未收到回復。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP