每日經濟新聞 2020-08-01 18:51:34

在上半年市場熱衷炒作調味品后,下半年,乳業、水產海產以及種業是不是也會受到中長期關注?這的確值得研究和思考。今天,且聽錢研君一一道來。

圖片來源:攝圖網

來源:道達號(微信號:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

7月行情收官,經過下半月的一輪調整到周五市場收盤,粉絲朋友是不是對當前市場又有了改觀呢?上周錢研君閉口不提軍工行業,現在買了本期道達號《股月奇談》的朋友應該知道原因所在了吧?

說實在的,談軍工產業始終是一個比較敏感的話題,太難以說得通透,但是這個行業,應該會是今年下半年的一個焦點。

是不是想問,本期標題說的“主戰場”跟軍工不沾邊,為什么這里卻如此看好軍工?錢研君想說的是,除了軍工這個大家預期相對一致的板塊外,還有一個超級大的產業,也正在引起市場關注,不信的話看下面三張圖,他們已經悄悄走出了進攻形態。

三家上市公司的K線圖,單一看平淡無奇,但是連在一起看,只能想到最近的一個熱詞——“內循環”。在上半年市場熱衷炒作調味品后,下半年,乳業、水產海產以及種業是不是也會受到中長期關注?這的確值得研究和思考。

本期《錢瞻研報》推出了白金版,重點介紹了內循環經濟相關板塊幾家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

我國乳制品市場經過多年發展,在2005年達到千億規模之后迅速擴容,其后十年間復合增長率達13.91%。2014年之后,銷量增長趨緩以及上游原奶價格持續走低,使得行業轉向個位數增長,2015-2019年復合增長率為4.56%,2019年乳制品市場零售總額突破4000億元。根據歐睿預測,未來五年我國乳制品市場仍然將穩步發展,至2024年乳制品市場零售額或將突破5500億元。

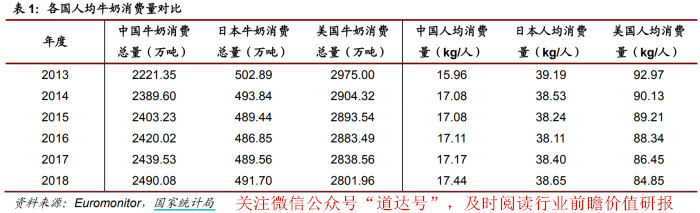

盡管我國近年來乳制品發展趨緩,但是通過國際比較不難發現,我國乳制品人均消費量與發達國家之間仍相去甚遠。2018年,我國牛奶消費總量為2490.08萬噸,同期日本與美國的消費總量則分別為491.70萬噸/2801.96萬噸;我國人均消費量為17.44千克,同期日本與美國的人均消費量分別為38.65千克/84.85千克,二者的人均消費量分別是我國的2.22倍/4.87倍。

從人均消費量來看,我國乳制品行業的發展遠未觸及到天花板,隨著消費者的消費觀念逐漸轉變、消費習慣逐漸培養,我國乳制品行業規模將有望繼續增長。

在我國飲用奶市場當中牛奶仍然是最為主要的產品,零售額占比達到66.43%,其次為風味牛奶,再次為牛奶替代品(例如豆奶)以及奶粉。盡管牛奶市場份額相對較高,但是其成長性仍然優于其他細分品類。

我國乳制品市場的迅速擴容,與常溫產品的發展密切相關,常溫牛奶在過去牢牢占據著飲用奶市場的主流地位。但隨著我國經濟水平的不斷提高,消費升級趨勢下低溫牛奶的市占率將逐步提高,未來五年其復合增長率或達到8.90%,是乳制品行業當中最具成長性的細分品類。

目前行業競爭格局相對穩定,按照企業知名度、經營規模和整體實力大致可以分為:以伊利股份、蒙牛股份及光明乳業為代表的全國性乳制品企業,銷售網絡覆蓋全國,收入水平和市場占有率處于領先地位;以新乳業、三元股份為代表的區域性乳制品企業,在重點經營的區域市場占據領先地位,與全國性乳企形成有效互補;第三類為地方性乳制品企業,此類企業生產經營規模較小,通常僅在單一省市經營,市場份額小并且競爭力有限。

整體來看,乳制品市場已形成穩固的雙寡頭競爭格局,伊利股份、蒙牛乳業通過常溫乳制品的發展奠定了全國化基礎,逐漸成為行業領軍企業,第二梯隊公司則多以低溫產品為主、常溫產品為輔的策略參與市場競爭。

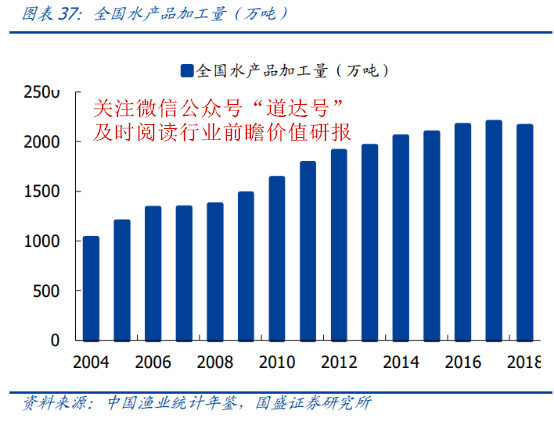

我國水產加工業方興未艾,2018年水產品加工能力為2892.16萬噸,較2008年提高31.61%;水產品加工量達到2156.85萬噸,較2008年增加了57.69%。我國水產品加工企業經歷了快速發展后,現在正處于整合期;自2008年加工企業達到歷史高值9971個后,開始震蕩下行,2018年全國水產加工企業數為9336個,同比降低3.49%。行業小散現象較為普遍,未來具有整合空間。

消費需求端上,從城鄉角度看,城鄉水產消費差距較大,水產消費總量有望提高。

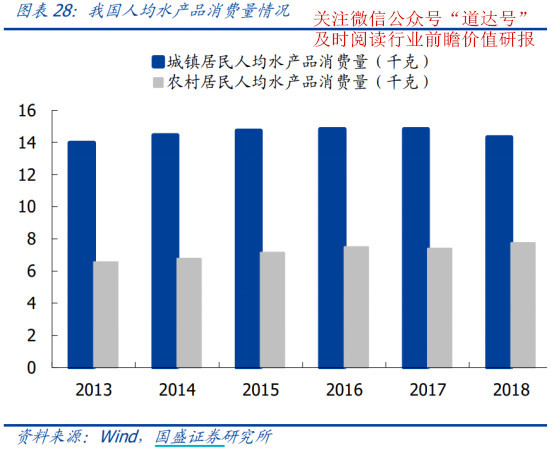

2018年我國城鎮居民人均水產品消費量為14.32千克,同比去年略降3.34%,總體較為穩定;農村居民消費量為7.76千克,同比增長4.6%,但是仍然與城鎮居民保持較大差距,2018年農村居民消費量僅為城鎮居民消費量的54%,參照近5年的快速增長態勢,未來保有較大增長空間。同時,農村絕對貧困人口的減少、貧困縣的摘帽,農民的消費水平將迎來較大提升,利好農民對于優質蛋白質消費量的進一步提升。

此外,我國城鎮化率的提升,愈來愈多的農民涌入城市,也有助于水產消費量的提升。《中國農業展望報告(2015-2024)》預計,到2024年我國人均水產品消費量將達到23.9千克,參照2018年全國居民人均水產消費量為11.39千克,市場擴容空間較大。

從食飲結構看,水產迎合健康食飲需求。隨著國民生產水平的提高,健康飲食重視程度的提升,帶動我國食品消費結構的升級調整,水產品具有脂肪含量低、蛋白質含量高、富含多種微量元素等特點,迎合了目前市場追求健康食飲的趨勢,市場消費前景廣闊。

近年來我國糧食庫存不斷升高,庫消比處于歷史高位,稻谷+小麥庫存總量在3億噸以上。今年產量方面,2020年糧食生產形勢總體向好,今年全年糧食豐收可能性較大,糧食安全能夠得到保障。飼用糧方面,庫消比相對較低+疫情下進口可能受阻+草地貪夜蛾蟲災,種子板塊投資價值有望大幅提升。

我國兩大主糧均為歷史高位,庫消比分別達到了86%和116%,考慮到我國口糧自給率均為97%以上,因此我國主糧儲備充足,安全有保障。飼用糧方面,我國玉米庫存積壓已得到較大緩解,判斷供需偏緊的情況將逐步顯現,玉米價格上行壓力較大;我國大豆對外依賴度很高,2019年庫消比僅為21%,如主要進口國的經貿通道受阻,我國大豆供給或將受到影響,大豆價格或將大幅波動。其他農產品,白糖階段性供應充足,棉花庫存高企,供應無憂。

而從世界范圍來看,2019年玉米、小麥和稻谷的庫消比分別達到了26.19%、38.0%和37.03%,均處于歷史較高位置,但庫存分布很不均衡。2019年末,世界玉米庫存的41.4%、小麥庫存的51.6%、稻谷庫存的67.3%在中國。如果新冠疫情對世界主糧主要出口國造成較大影響,相關地區限制出口,則世界上主糧對外依賴較大的國家可能面臨壓力。

最近兩年,非洲豬瘟、草地貪夜蛾蟲害接踵而至,種植養殖鏈條面臨諸多壓力。而新冠肺炎疫情給全球帶來的風險,使得“糧食安全”問題變得尤為重要。

越是面對風險,越要穩住農業,越要確保糧食和重要副食品安全。農業供給側結構性改革去庫存,疊加草地貪夜蛾,未來種子需求有望增加,種子板塊投資價值有望大幅提升。

本期《錢瞻研報》推出了白金版,重點介紹了內循環經濟相關板塊幾家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

風險提示:

1、上游原奶價格波動。

2、目前我國新冠疫情已經得到了較好的控制,但若國內疫情出現反復, 則有可能對國內農作物的種植和銷售產生負面影響。

3、臺風、地震、水災、雪災等各種不可預測的自然災害,可能造成養殖場建筑設施損壞、畜禽死 亡,并進一步影響到企業正常經營;種植業對氣候條件較為敏感,若在制種或生產的關鍵時期遭遇嚴重自然災害或重大突發性病蟲害,將直接影響產品的產量和質量。

4、國家對農業大力支持且產業政策呈現出一定的連續性,如果政策發生調整,則可能對企業經營產生一定的影響。

本期錢瞻研報的參考研報如下:

渤海證券:乳制品行業專題報告:消費升級冷鏈助力,巴氏殺菌乳有望駛入快車道

天風證券:食品飲料:重生自我還是復刻巨頭,探究乳企龍頭的十字路口

國盛證券:國聯水產:全產業鏈布局優勢明顯,水產消費品龍頭持續擴張

華泰證券:糧食及經濟作物安全探討專題:國內糧食安全無憂,種業或迎機遇

西部證券:農林牧漁2020年中期策略:把握產業趨勢,相信成長的力量

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP