每日經濟新聞 2019-11-16 19:29:43

泰國機場10年漲了40倍,它不僅是全球資本市場的明星標的,還是全世界市值最大的機場上市公司,目前市值約2300億元!而A股市場的大牛股上海機場,總市值也只有1460多億元。從股東來看,泰國國資持股占75%,外資持股占比約15%,其他持股10%,牛股的形成還是需要機構的喜愛,不得不感慨外資的眼光,就是穩準狠!

來源:道達號(微信號:daoda1997)

大家好,我是錢研君。我不做研報的發布者,只做研報的淘金者。每周精選最火熱、最聚焦的行業研報,一邊學習,一邊淘金!今天又來登錄“道達號”微信公眾號,不足之處,請大家多多留言!

免責聲明:本欄目的目的,是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議,據此入市,風險自擔!

在開始正文之前,請允許錢研君吹下牛。每個周六,錢研君都會為“道達號”微信公眾號的老鐵分享前瞻性的行業研報,為大家挖掘板塊機會。

之前,錢研君為大家分享的手機攝像頭、TWS耳機、白酒、銀行等板塊,都有靚麗的表現,一些個股甚至走出了牛股態勢,比如韋爾股份、立訊精密、歌爾股份、共達電聲、歐菲光、水晶光電等。所以,每個周六,請關注錢研君在“道達號”微信公眾號上的錢瞻研報哦。

韋爾股份股價走勢圖

想必看了標題,各位老鐵會很好奇,什么是10年40倍股?美股還是港股?這10年以來,A股也經歷了2015年的流動性牛市,不少白馬成長股也是屢創新高,走出一個40倍的牛股,或許也在情理之中!

但是,錢研君告訴大家,10年40倍股,A股真沒有!從2009年11月15日算起,截至今年11月14日,A股10年誕生了4只20倍股,分別是康泰生物、立訊精密、長春高新以及通策醫療。雖然貴州茅臺股價連創新高,但僅僅也是10年10倍!

所以,在目前A股賺錢效應尚有、但操作難度極大的環境下,錢研君這周想跟各位“道達號”微信公眾號的老鐵分享一只10年40倍牛股的成長之路,同時,也來聊聊A股市場這個板塊的現狀與機遇。

泰國機場?可能聽到這個詞,大家會蒙圈。雖然現在赴泰旅游很頻繁,但是泰國機場股價能在10年里漲40倍,還是有點不可思議。畢竟在A股市場談到機場股,大家怕是沒有太多的興趣!

然而,事實卻是,泰國機場不僅是全球資本市場的明星標的,它還是全世界市值最大的機場上市公司,其在泰國證券交易所上市,目前市值約2300億元!

泰國機場月K線走勢圖 截圖自investing.com

而A股市場的大牛股上海機場,其A股總市值也只有1460多億元,與泰國機場的市值還有很遠的距離。

下面,我們從股權、核心競爭力和經營狀況來分析這只40倍股。

首先,泰國機場的股東結構分布,見下圖:

簡單來說,泰國國資持股占75%,外資持股占比約15%,其他持股10%,所以,牛股的形成還是需要機構的喜愛,不得不感慨外資的眼光,就是穩準狠!

其次,核心資產。

泰國機場經營泰國境內六家國際機場,分別為:曼谷兩大國際機場(素萬那普機場、廊曼機場)以及四個區域國際機場(普吉、清邁、合艾和清萊)。

一句話概括:“不好意思,它壟斷了”。錢研君在想,要是北京機場、上海機場、白云機場都被一家假設叫做“中國機場”的公司管理經營,市值應該輕松超過泰國機場!

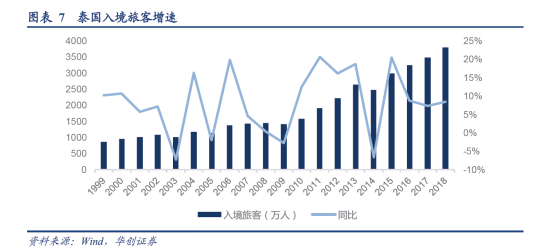

2018年,入境泰國的外國游客再創歷史新高,達到3800萬人次,其中中國大陸游客突破1000萬人次,近十年入境旅客復合增速達到11.6%。此外泰國出境旅客人數預計約700萬~800萬人次。

所以,泰國機場幾乎壟斷泰國出入境游客,這個核心競爭力,想不牛都不行!

最后,經營。

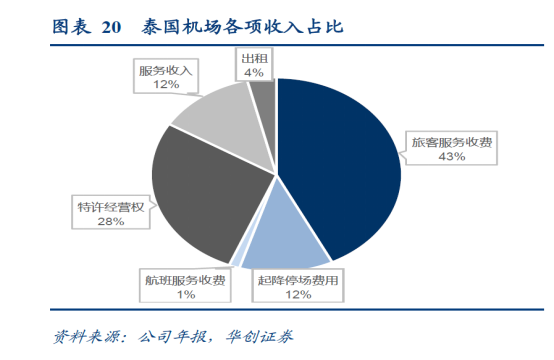

一般來說,機場經營分為兩大塊——航空性業務和非航空性業務。

所謂航空性業務,包括起降和停場費、旅客服務費和起降服務費(類比停車場理解,停車繳費。停飛機,除了停場費,還有各種服務費)。

非航空性業務則包括租金、服務收入和特許經營權收入(我們出去旅游,去機場大廳,很多店,跟商場一樣交租金,各種免稅店,都要交費的)。

2018年泰國機場收入128.54億元人民幣,其中航空性業務(旅客服務費、起降停場費以及航班服務費)為72.2億元人民幣,占比56%;非航業務(特許經營權收入、服務收入以及辦公室和物業租賃)為56.3億元,占比44%。

這里面包含兩個信息:一、機場收入穩定,來錢!二、兩個業務基本是5.5:4.5的比例,兩個業務都很重要。錢研君不禁想到上海的日上免稅店,真的是火爆啊!

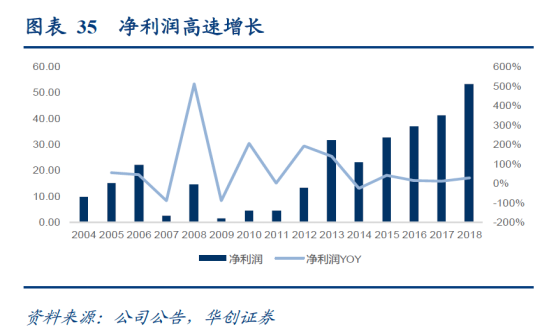

伴隨著泰國旅游業的發達,泰國機場的業績好到令人羨慕!

闡述了這么多,錢研君帶大家感受下泰國機場的牛氣吧!微信關注“道達號”微信公眾號,鎖定錢研君的前瞻研報投資機會分享哦。

看完泰國機場的故事,現在來看看我們國內機場行業,這是一個怎樣的市場。

今年以來,年初有工業大麻、氫能源,年中有自主可控、白酒、醫藥,年末有豬肉、芯片等熱點,可謂是一個接一個。但是除了這些熱門的板塊外,機場行業其實并不算弱。

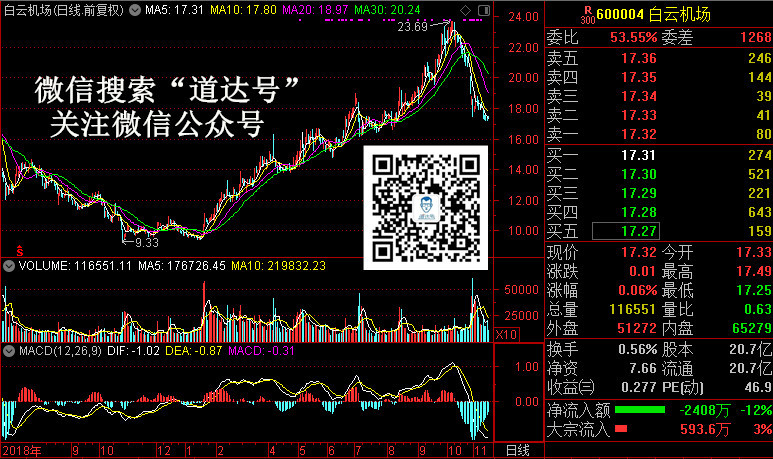

錢研君也看了一下今年我們大A股幾只機場股的表現,白云機場、上海機場均有百分之五十的漲幅,這個走勢,真的是“低調奢華”!

白云機場今年最大漲幅達139%

那么,國內機場行業現在的投資機遇是怎樣的呢?有以下幾點:

1、機場需求周期性較弱,即使經濟下行壓力有所加大,導致航空出行需求下降,航司一般會主動降低票價保持一定的客座率,機場航班起降架次、客運量反而會有一定保證。

長期來看,航空出行需求和經濟發展水平高度相關。中國GDP增速高于全球平均水平,但人均GDP卻不高,導致人均乘機次數低于主要發達國家。隨著中國經濟的不斷發展,中國人均乘機次數仍有大幅提升空間。

2、機場行業供給端總量平穩,但機場之間差異性較大,供給具有一定波動性,樞紐機場的形成是政策引導和市場競爭的綜合結果,一旦形成競爭優勢,護城河會非常深。

3、機場商業的興起,是機場發展到一定階段的必然產物。由于國內機場免稅店部分香化煙酒商品有價格優勢,他們成為免稅收入的主要來源。隨著國內居民消費水平的提高以及機場免稅店運營管理水平的提高,國內一線機場的免稅店近幾年得到快速發展,為機場盈利貢獻了增量。

4、2019年5月,財政部等頒發了《口岸出境免稅店管理暫行辦法》,此政策執行后,表面上降低了機場從免稅業務獲得分成的比例,但機場分成比例下降帶來的收益,會大部分轉移給消費者;終端價格的下降,可以帶來機場免稅品銷量的增加(事實上浦東機場、白云機場部分商品在全球范圍內都有價格優勢)。所以,機場最后獲得的實際收益下降的幅度有限,如果需求價格彈性足夠大,機場實際收益甚至會增加。

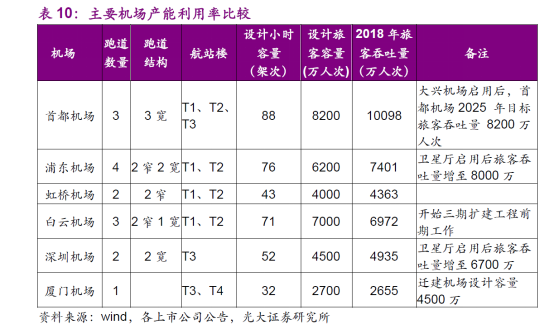

從上圖不難看出,我國主要機場的產能利用,其實處于一個供不應求的狀態,未來機場行業依舊能保持穩定向上的狀態。

今天余下的時間,錢研君就談談今年表現最出色的白云機場和上海機場。微信關注“道達號”微信公眾號,鎖定錢研君的前瞻研報投資機會分享哦。

上海機場

資產價值:

1、從各項宏觀指標來看,長三角是我國第一大經濟引擎。GDP總量、人口總量、進出口總額、社會零售總額、固定資產投資等各項指標均在全國占有重要地位。長三角地區以占全國2.2%的面積、11%的人口,貢獻了全國近20%的GDP總量、38%的進出口總額以及17%的社會零售額。

2、強大腹地帶來充沛客流量。上海作為國際特大型城市、長三角區域核心,2018年上海兩機場旅客吞吐量突破1.2億人次,超過首都機場近20%。旅客構成基本定型,航線網絡基本搭建完畢,上海主基地已經成熟,無需為開拓新航線投入大量導入資源。

3、區域位置帶來出行便捷航程適中:地理位置位于亞歐美大三角航線端點,飛往歐洲和北美西海岸航行時間約為10小時左右,飛往亞洲主要城市時間在2至5小時,航程適中。

可覆蓋國內核心經濟區:2小時飛行圈資源豐富,涵蓋中國80%的前100大城市、54%的國土資源、90%的人口、93%的GDP產出地和東亞大部分地區。

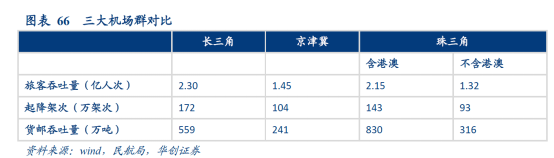

4、樞紐機場的發展,正得益于所在區域經濟和消費活力。從旅客吞吐量、起降架次和貨郵吞吐量三大指標來看,除貨郵吞吐量低于依托香港機場這個全球第一大貨郵機場的珠三角外,其他指標長三角機場群均超過另兩大區域。

白云機場

資產價值:

1、白云機場位于珠三角的核心區域,珠三角地區是我國開放最早的地區,擁有世界上密集度較高的工業基地和巨大的貨源生成量,是目前國內經濟最活躍的地區之一,區域經濟助推機場業務增長。

2、白云機場所處的廣州市是珠三角區域的核心城市之一,發達的區域經濟和便利的貿易口岸條件,是白云機場航空客貨運輸持續發展的基礎。白云機場不僅是中國南方區域最佳出入境點,更是亞太地區理想的客貨流中轉點。

3、白云機場已經奠定了面向東南亞及澳洲的第一門戶樞紐地位,以亞太、大洋洲和非洲地區為主,逐步強化歐美等全球地區的航線網絡布局已經初具雛形。

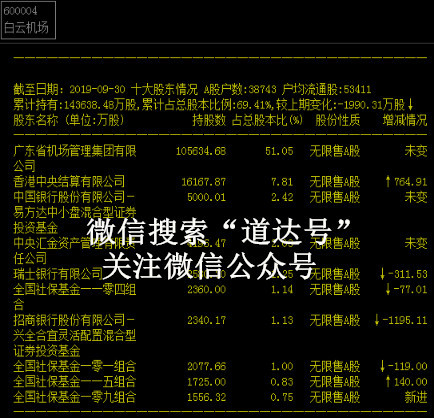

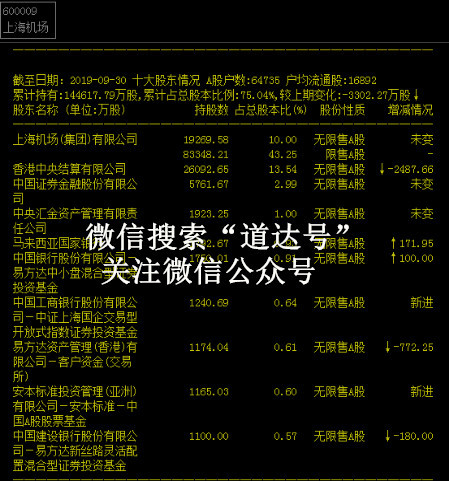

這里,錢研君又注意到一件有趣的事情:上海機場和白云機場的第二大股東,均是香港中央結算有限公司,機場股無疑是海外資金最青睞的對象之一。微信關注“道達號”微信公眾號,鎖定錢研君的前瞻研報投資機會分享哦。以下是他們的持股對比:

機場行業板塊風險提示:

1、宏觀經濟下行影響航空需求下行。

2、民航總局“控總量、調結構”影響一線機場擴張。

3、機場小時容量提升緩慢。

4、海外航線旅客吞吐量增長緩慢。

5、機場免稅店人均消費金額增長緩慢。

本期錢瞻研報的參考研報如下:

華創證券:復盤泰國機場十年40倍漲幅之路;上海機場優質賽道、管理溢價,市值具備提升空間

光大證券:大器晚成,未嘗不可——機場行業框架研究深度報告

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP