每日經濟新聞 2019-08-05 14:14:23

多家保險公司重疾險的件均賠付額在10萬元上下,這相對于重大疾病高額的治療費用來說存在較大缺口。類似的是,身故的賠付額也很難滿足被保險人身故后其家人的生活需要。

每經記者 涂穎浩 每經編輯 陳星

理賠哪家快,獲賠率誰最高,哪類產品應該多留意?這些都是人們在購買人身險時要重點考慮的問題。但繁多的保險公司、復雜的保險產品,普通人哪能看清楚?

近日,各家保險公司紛紛曬出理賠半年報。《每日經濟新聞》記者通過詳細地梳理,發現了一些有趣的數據。

各家險企理賠報告透露,目前人身險保額普遍不足是一大共性。多家保險公司重疾險的件均賠付額在10萬元上下,這相對于重大疾病高額的治療費用來說存在較大缺口。類似的是,身故的賠付額也很難滿足被保險人身故后其家人的生活需要。

此外,值得一提的是,多家險企披露的重大疾病年齡分布顯示,31~60歲賠付占比最高,有的甚至超過九成,其中41~50歲人群的賠付比例一般最高,其次是51歲~60歲和31~40歲人群。重大疾病、特別是惡性腫瘤呈年輕化趨勢,這意味著家庭頂梁柱急需保障。

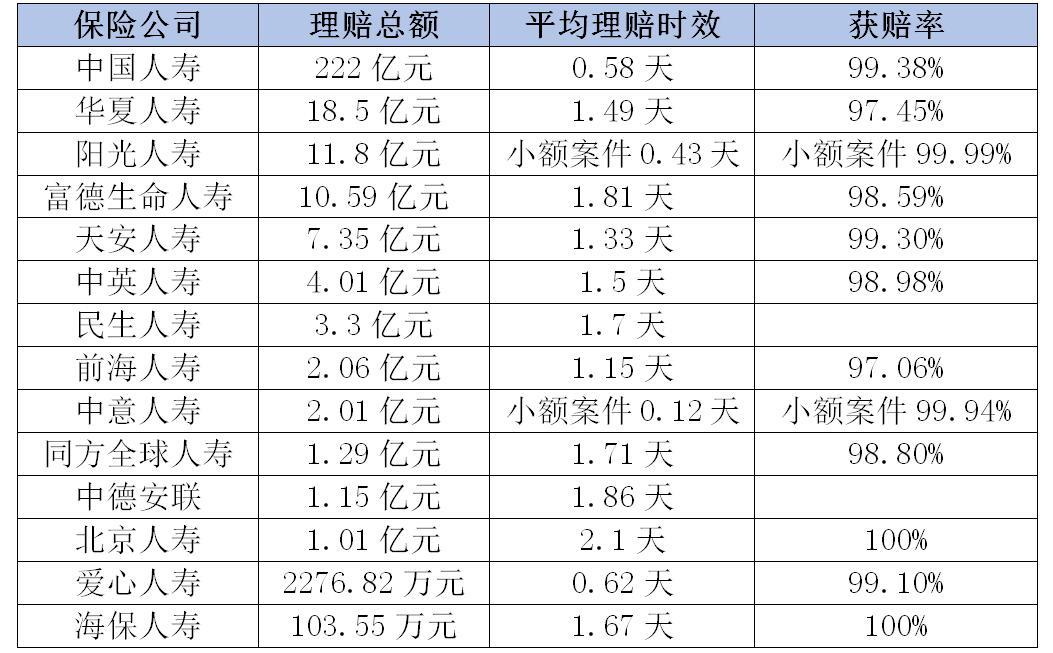

數據來源:記者整理

從各家公司披露的上半年理賠時效來看,目前賠付較快的是中國人壽,最慢的是北京人壽。但真的像一些消費者擔心的那樣,中小保險公司的賠付效率會更低嗎?《每日經濟新聞》記者不完全統計后發現,目前行業內人身險理賠的時效大都在0.5~2天,總體差別并不太大。

縱向對比看,保險業理賠業務效率大大提升。中國人壽2019年上半年理賠時效同比提速53%,2018年上半年理賠時效平均是1.24天。同方全球人壽披露,2017年上半年、2018年上半年,該公司的件均時效是2.79天、2.71天,2019年上半年則縮短至1.71天。

不少保險公司都推出了小額案件線上理賠實時賠付,提升了理賠效率。比如,陽光保險的小額案件平均索賠支付周期是0.43天,中意人壽閃賠閃付的服務周期是0.12天。

對于消費者所擔心的“理賠難”問題,從保險公司披露的獲賠率可以看到,目前行業獲賠率均在97%以上,以規模較大的幾家公司為例,中國人壽獲賠率是99.38%、華夏人壽是97.45%、陽光人壽小額案件是99.99%、富德生命人壽是98.59%。

數據來源:記者整理

《每日經濟新聞》記者注意到,從保險公司披露的賠付數據來看,與其他類賠付相比,重大疾病的賠付金額最為顯著。

華夏人壽理賠數據顯示,重大疾病的賠付支出占比是58.72%,其次是醫療、身故、傷殘。重疾理賠病種第一是惡性腫瘤,占比75.39%。此后是急性心肌梗塞、腦中風后遺癥、良性腦腫瘤、終末期腎病,占比分別為7.25%、2.03%、1.69%、1.01%。中英人壽數據顯示,從賠付金額看,重疾類占比最高,前三高發疾病是惡性腫瘤、腦中風后遺癥、急性心肌梗塞。

據了解,目前重大疾病治療和康復的費用平均是10萬~50萬元,保險公司披露的件均賠付額顯示存在缺口,這意味著大部分客戶的保障金額還有待提升。

泰康人壽的理賠報告顯示,惡性腫瘤件均賠款是7.9萬元,惡性腫瘤治療康復費用平均需12萬~50萬元;心臟病件均賠付6.6萬元,急性心肌梗塞治療康復費用平均需10萬~30萬元;腦血管疾病件均賠款5.7萬元,腦中風后遺癥治療康復費用平均需10萬~40萬元。

數據顯示,華夏人壽重大疾病理賠的件均賠付是14萬元,從保額分布來看,保額20萬元及以下的客戶占比62%。中德安聯人壽、同方全球人壽兩家重疾件均賠付保額分別是15.49萬元、15萬元。中英人壽、陽光人壽、北京人壽在10萬元以上,平安人壽7.4萬元。

不僅是重疾,身故賠付額不足也無法滿足事故發生后家庭的生活需要。泰康人壽疾病身故的賠付件數占比76%,其中惡性腫瘤是頭號殺手,其次是心臟病和腦血管疾病;意外身故占比24%,其中主要是交通事故,其次是高墜和溺水。中英人壽數據顯示,身故平均賠付金額為8.96萬元,超過60%的身故案件金額不足10萬元。

在業內人士看來,保額不足的原因無外乎有三點:一是當時買的產品不對;二是沒有及時加保;三是產品單一,無更多靈活選項。

消費者在購買保險時,一般會陷入孩子、老人優先購買的誤區。保險理賠數據卻顯示,中年人即家庭頂梁柱才是重疾賠付的主要人群。

華夏人壽的理賠年齡分布顯示,40~49歲人群的重疾險理賠占比高達38.01%,50~59歲占比32.38%、30~39歲占比19.96%,以此計算30~59歲群體理賠占比高達90.35%。陽光人壽數據顯示,41~50歲人群重疾險理賠占比達35.51%,31~60歲群體的理賠占比超過八成。

重疾發病人群逐漸呈現年輕化的趨勢,發病率也在逐漸提高。對此,業內人士建議,重疾險不僅要買而且保額一定要買足。

明亞保險經紀產品研究發展部總經理衛江山表示,消費者在購買重疾險時,首先應確定合理的保險金額,其次要結合當下的狀況參考選定合適的保險期間。他解釋稱:“我們購買保險的目的是在發生風險的時候擁有足額的保障,解決實際的問題。購買任何金融產品都需要適時調整,現階段購買的保險保額一定是結合當下的收入、資產負債情況、大病保險支出等得出的,消費者名下的保單只有不斷做出調整才能事半功倍。”

他建議,消費者應結合自身需求及保費支出情況,選擇階段性符合自身需求的產品。在保額確定的情況下,要結合預算來選定保險形態。從保費投入來看,終身型大于定期型,返還型大于消費型,多次賠付型大于單次賠付型,疾病不分組型大于分組型。總之,保障越多、保險形態越復雜,對應的保費就越高。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP