每日經濟新聞 2019-07-15 22:26:59

在快遞企業本身上市完成后,物流上下游企業將陸續進入上市潮。但上市不代表完全上岸,就物流智能裝備行業而言,目前還沒有太多客戶忠誠度可言,產品過不過硬、物流設備合不合理、能不能為企業解決效率提升的問題等將成為市場關注的焦點。

每經記者|趙雯琪 每經編輯|王麗娜

圖片來源:攝圖網

在天元集團、九恒條碼先后沖擊A股爭奪“快遞物料第一股”之后,智能物流裝備公司浙江德馬科技股份有限公司(以下簡稱“德馬科技”)也開啟了“上市征途”。不過,這一次德馬科技發起沖擊的是備受矚目的科創板。

官方資料顯示,德馬科技主要從事智能物流輸送分揀系統、關鍵設備及其核心部件的研發、設計、制造、銷售和服務,是國內覆蓋智能物流輸送分揀裝備全產業鏈的科技創新企業。

在產業互聯大背景下,物流被認為是物聯網+、5G等技術的第一落地場景,相關智能裝備、科技相關的物流公司相繼浮出水面。德馬物流或將成為物流領域登陸科創板的第一股,是否能攪動資本市場的“一池春水”還不得而知。

長期關注物流科技領域的達晨創投投資總監張奇向《每日經濟新聞》記者表示,科創板對于包括物流科技在內的所有科技企業都是一個重要的契機,提供了很好的融資通道和資源平臺。而對于創投機構來說,科創板對于一級市場所投的項目是一個重要的退出方向。

不過,快遞專家趙小敏在接受《每日經濟新聞》記者采訪時表示,在快遞企業本身上市完成后,物流上下游企業將陸續進入上市潮。但上市不代表完全上岸,就物流智能裝備行業而言,目前還沒有太多客戶忠誠度可言,產品過不過硬、物流設備合不合理、能不能為企業解決效率提升的問題等將成為市場關注的焦點。

或許對于大多數C端用戶來說,德馬科技這家公司顯得較為陌生,但是他的幾大主要客戶,卻是大家的日常“剁手工具”。

招股書披露,德馬科技核心用戶包括京東、蘇寧、亞馬遜、e-bay、順豐、唯品會、菜鳥、盒馬鮮生、安踏、百麗、拉夏貝爾、新秀麗、九州通、廣州醫藥、華為、JNE、LAZADA等。

2018年,前五大客戶分別為菜鳥、京東、唯品會、LG CNS Co,.Ltd.以及順豐,合計收入占其總營業收入的29.12%。

而之所以申報科創板,德馬科技在招股書中表示,智能物流裝備行業為我國戰略布局的關鍵產業,而德馬科技所擁有的關鍵核心技術均為自主研發,涵蓋智能輸送分揀技術、智能驅動技術等領域。德馬科技主要依靠核心技術開展生產經營。

德馬科技核心技術收入占營業收入比例

圖片來源:招股書截圖

值得一提的是,招股書數據顯示,2016-2018年度,德馬科技依靠核心技術所產生的收入占營業收入比例分別為92%、93.68%、93.04%。

德馬科技與同行業可比公司研發費用率對比

圖片來源:招股書截圖

不過,根據招股書數據同時顯示,德馬科技在2016-2018年度,研發投入費用分別為1974.72萬元、2208.14萬元、3322.93萬元,占當期營業收入的比例分別為4.92%、3.65%和4.60%,低于行業平均值。

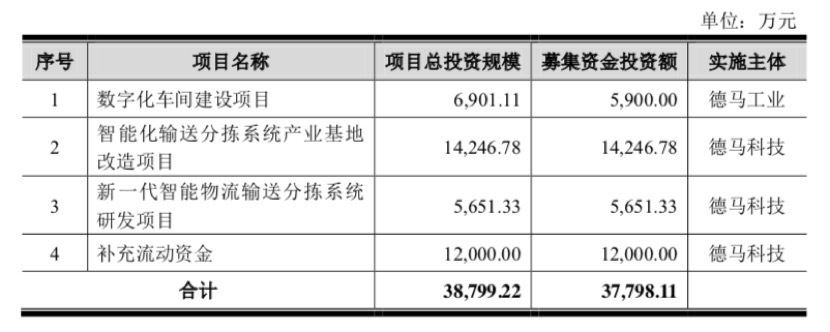

募集資金用途

圖片來源:招股書截圖

或許也看到了差距,對于本次擬募集的3.78億元資金用途,德馬科技表示將用于公司數字化車間建設、智能化輸送分揀系統產業基地改造、新一代智能物流輸送分揀系統研發等項目。

雖然主打核心科技,并占領智慧物流裝備賽道,但是在業內人士看來,德馬科技的營業數據仍然并不算亮眼。

招股書顯示,2016-2018年度,德馬科技營業收入分別為4.01億、6.05億、7.22億,年復合增長率為34.06%;凈利潤分別為1774.80萬元、4105.40萬元和5802.94萬元,同期毛利率為29.01%、26.70%、27.75%。

值得注意的是,德馬科技曾于2014年6月正式登陸新三板,并在掛牌后不到半年完成首次募資。2016年,德馬科技曾因未在規定時間內披露年度報告構成信息披露違規。同年,德馬科技遭遇過去五年來凈利潤的首次下滑。

2017年,德馬科技發布公告稱,擬申請在全國中小企業股份轉讓系統終止掛牌。在解釋摘牌原因時,德馬科技方面僅僅表示“因戰略發展規劃調整的需要”。

此外,德馬科技還在招股書中提到包括新產品研發失敗、經營業績季節性波動、市場競爭加劇、應收帳款壞賬等風險。

趙小敏表示,德馬科技的利潤指標不是特別靚麗,這兩年的營收增速也不太樂觀,同時資產負債率不低,資產財務狀況不是特別理想,其上市情況還不明朗。

同時他認為,德馬科技曾經因為財務問題摘牌新三板,現在雖然有了登陸科創板的機會,但一家公司是否可以稱之為“科技公司”取決于產品的技術含量和研發投入,目前還沒看到德馬科技究竟有多大的科技成分在里面。隨著大物流行業包括供應鏈發展,未來整個中國物流設備規模會有大的提升,也將促進整個行業產品迭代的速度,這對企業的科技創新能力提出了更高的要求。

不過,趙小敏也認為,上市與不上市、上市與掛牌新三板有質的差別,如果可以獲得“整個物流裝備領域科創板第一股”這個稱號,無疑也將有助于德馬科技提升品牌價值,有機會從競爭對手搶奪客戶,并與重大客戶進行股權合作。

作為目前申請科創板的148家企業中第一家物流領域的公司,德馬科技能否成功登陸科創板仍未成定論,但是對于整個物流行業來說,提供了新的想象空間。

作為獨立于現有主板市場的新設板塊,科創板因試點注冊制改革,允許未盈利企業上市,設置差異化的上市標準,交易制度更加市場化等規則為更多企業提供了進入二級市場的機會。

張奇表示,新三板和科創板是完全不同的概念,科創板對于所有科技公司都是重要的機遇,基本相當于登陸二級市場,同時也為科技企業提供了一個很好的融資通道和資源平臺。

他進一步表示,這也對投資機構來提供了一個新的退出機制,科創板的設立更主要是代表了中國資本市場的一個深入改革,未來在成熟資本市場中一級市場該怎么干,對于投資機構來說也將面臨一些挑戰。

趙小敏認為,如果科創板物流智能裝備第一股誕生,或許會引發許多類似企業從新三板轉投科創板的潮流,同時,物流行業沖擊二級市場的機會和空間也會越來越多。

值得一提的是,自從經歷了前期跑馬圈地和野蠻發展之后,物流這個傳統又接地氣的行業也開始急于撕掉勞動密集、科技含量低的標簽,同時也讓互聯網巨頭及創業者們看到了新的發展機遇,近年來,在智能裝備和物流科技領域的投資事件層出不窮。

2018年,菜鳥網絡全面布局IoT+人工智能,構建智能物流骨干網,加速行業的數字化和智能化;京東的投資布局除了自身關于無界零售戰略的投入外,還涉及到智能物流及裝備等業務方面合作。而同時,以滿幫、G7、壹米滴答、商橋物流為代表的物流服務平臺型公司則為物流科技的落地運用提供了平臺。

“投資人從粗放到集約、數字化的轉型過程以前是對快遞行業提出要求,而未來則是對整個物流服務提出了更高的要求,這必然將帶來整個物流科技化領域的爆發。”張奇表示。

張奇還建議,目前的科創板還是只向純科技公司服務,未來可以考慮向科技型服務業開放,只有科技服務業才在真正使用科技方面具有直接的存在價值。

趙小敏則表示,未來三到五年,物流供應鏈上下游產業將真正迎來一個爆發期,大部分大企業都會介入物流設備這個市場,同時還會有很多過去無法掛牌的倉儲企業、物流裝備公司進軍資本市場,這必然會產生一定的泡沫,泡沫或將存在相當長一段時間。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP