每日經濟新聞 2019-06-11 19:43:24

前幾年的中資企業海外并購熱潮中,美元基金曾大展身手。除了海外LP通過美元股權基金對中國市場加注投資,近年來還有不少中資背景的美元基金參與海外并購。

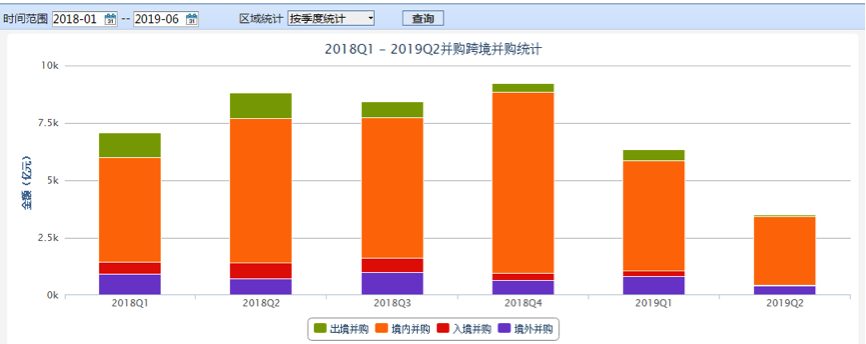

而記者注意到,2018年至今,國內跨境并購的總體規模已開始有明顯的下降趨勢。

每經記者 任飛 每經編輯 肖芮冬

美元基金作為參投海外標的資產的工具之一,曾在前幾年的中資企業海外并購熱潮中大施拳腳,但在參與控股企業運營時,也遇到了所得利潤難以低成本匯回國內的尷尬,導致基金LP在分享投資利益或參與企業管理的過程中遇到一些障礙。

對此,國內已有中資背景的美元基金機構開始調整海外并購的打法和思路——通過間接控股架構以規避期間的部分高昂稅賦。但有機構人士稱,需要滿足相關條件方可實行,且需以深入的市場盡調為前提,厘清標的資產與集團公司的關系,務實投資。

除了海外LP通過美元股權基金對中國市場加注投資,也有不少中資背景的美元基金近年來參與海外并購。其中,厚樸基金、高瓴資本等美元基金機構此前就與普洛斯敲定了一筆價值116億美元的股權投資計劃,成為亞太地區已公布的對上市公司收購的最大一筆交易之一。

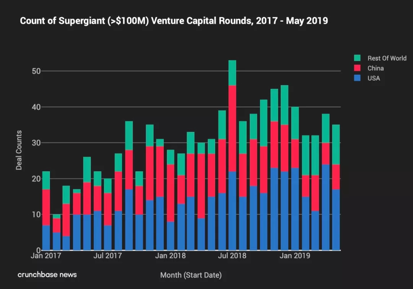

有分析人士表示,各行業的中國企業對于戰略性資產的追逐力度還是非常強,海外并購的內生訴求很高,在先進技術、高端制造、醫療健康、消費品等領域尤為突出,且投資規模在2017年達到峰值。據公開數據統計,2017年前三季度,由美元基金參與的海外并購總額達到了309億美元,同比增加了477%。

緊接著,海外并購的熱度開始減退。據美國數據庫公司Crunchbase追蹤的最新數據顯示,截至2019年6月,中國市場上發生的巨額融資(金額大于1億美元)案例所占比例剛剛超過20%,而去年同期卻高達45%。

有分析指出,除了部分政策因素外,涉及跨境并購的稅務籌劃壓力也日漸考驗著投資機構的主動管理能力。在一些GP看來,重新對財務模型和投資回報進行審視并改進投資策略已是當務之急。

北京某大型投資機構財務顧問告訴《每日經濟新聞》記者,他們投資控股的海外企業中,現在受制于稅賦的壓力較大。“其中一項就是利潤匯回時需要繳納的預提稅,如果疊加企業自身的所得稅,要想把海外的利潤拿回國內,成本太高。”他告訴記者,包括澳大利亞、美國、西班牙在內的一些國家,如果投資方想把利潤拿到國內,將面臨當地10%~20%的利潤所得稅。

去年,上述機構在幫助國內某企業競購一家美國的破產保護公司時,就遇到類似的情況。彼時共有9家公司參與競購,賣方要求報價最高的公司提供5000萬美元的保證金,以換取60天的獨家談判權。

但據財務顧問介紹,如果直接對標的資產進行投資,未來將面臨高昂的利潤回收壓力。后經控股方調研,標的資產所屬母公司并不在美國,而根據該國的稅收政策恰好能夠控制在3%~5%的利潤匯回稅費。因此,控股方果斷放棄了直投計劃,而是采用簡潔控股架構對目標資產進行購買。“雖然損失了保證金,但這樣做可以根據新的稅收協定對標的資產進行管理和經營。”

據該財務顧問介紹,間接控股架構具有潛在的“非稅務”優點,即海外利潤可以保留于海外并用于其他海外投資。“這樣避免就每一個新海外投資項目向有關政府提出申請和進行審批的需要。”他表示,這樣做有可能實現一個“免稅”的退出方案,因為該架構可能允許中國公司在中間控股公司層面撤資,從而避免在出售運營公司股權時可能產生的潛在稅務成本。

雖然通過控股第三國公司間接對運營公司(標的資產)實現海外控股的做法有一定的避稅優勢,但也要滿足相應的條件才可實行,包括海外控股公司為非中國稅務居民,以及運營公司派出的股息其受益人是海外控股公司等。

但記者在采訪中發現,交易雙方能夠厘清各種關系的情形并不多見。有機構人士向《每日經濟新聞》記者反映,由于要避免雙重征稅,當海外運營公司將其利潤以股息的形式匯回中國公司時,可以利用海外運營公司實際繳納的海外所得稅稅額歸屬于有關股息的部分,抵免該筆股息的中國企業所得稅稅負。“但在投資外國子公司時,股份一般不能超過10%。”而如果采用間接持股的方式去做,則需要對資產歸屬的具體情況有詳細的了解,盡調工作成為可靠性的關鍵。

據前述財務顧問介紹,一般賣方管理層會告訴買家公司的業務是完全獨立運營的,但往往在盡調中可以發現事實并非如此。他表示,如果母公司統一負責報稅,且涉及運營公司的保險購買、法律事務以及人力資源的規劃均由母公司規劃,那么運營公司并非完全獨立運營;如果母公司注冊所在地當地的稅收政策比運營公司當地的要實惠,在資金允許的前提下,可以考慮對母公司進行投資。此外,通過母公司與銀行進行相關的融資和授信明細、公司部分涉及敏感行業需要進行資產和業務剝離的法務文件也可以發現運營公司和母公司之間的關系。

財務顧問表示,這樣做的目的亦是為了交易價值最大化,通過美元基金對并購項目的整合推動更廣域的轉型與變革。“如果與母公司能夠簽訂長期的戰略合作協議,那么未來雙方就可以在各自其他領域的投資上給予對方有限的投資權和話語權,以交加持股、相互入股對方在目標所在地的投資項目的方式落地股權投資交易,把競標的項目變成合作的項目。”

然而,在前述財務顧問看來,能夠達成雙方意愿的案例不多見,且在海外優質資產日漸稀缺的當下,存量資產博弈的市場中開始出現資本對跨境投資的冷淡之意。Wind統計顯示,2018年至今,連續六個季度中,國內跨境并購的總體規模開始有明顯下降。

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP