券商中國 2018-09-27 17:10:16

中國基金業協會的統計數據顯示,國內期貨私募管理資金規模近千億,而在今年上半年總額1639億的期貨公司資管中,投向期貨市場的僅占1/7。其余資金都流向了股票、債券等權益類市場。

圖片來源:攝圖網

在多數人眼里,期貨公司資管產品,被看作是投資商品期貨市場的一個重要渠道。事實如此嗎?

中國基金業協會的統計數據顯示,國內期貨私募管理資金規模近千億,而在今年上半年總額1639億的期貨公司資管中,投向期貨市場的僅占1/7。其余資金都流向了股票、債券等權益類市場。在以商品期貨為標的的期貨資管產品都以主動管理為主,CTA策略成為最主要的交易策略。

但是,由于衍生品交易有其復雜性,無論是普通高凈值客戶還是機構投資者,對于期貨等衍生品具有高杠桿、高風險的特征,持不投資的態度,這制約了投向商品期貨資管產品的發展和壯大。

美國期貨基金協會的統計概念中,所謂的期貨基金是在商品、期貨合約、商品期權和掉期合約中投資的基金,凡是在這里投的都叫做期貨基金。包括個人投資者、退休基金和大學信托通過CTA在期貨市場的投資金額約3370億美元。按照巴克萊銀行(Barclay bank)的數據庫,有地址和表現可追蹤的期貨基金有1108家。

顯然,這個數據在基金投資行業里面,規模仍然不算特別大。有數據顯示,美國的退休基金管理規模就達到28萬億美元,創投PE規模達到3萬億美元,對沖基金是2.91萬億美金。

中國情況與之類似,期貨基金規模仍然偏小。中國基金業協會最新數據顯示,截至2018年8月底,私募基金總規模達到了12.8萬億,規模達到了新的歷史高度。同時,私募備案基金數量為74701只,已登記私募管理人數量為2.42萬家,私募員工總數達到24.60萬人。

具體到期貨私募產品上看,2018年上半年,期貨私募管理資金規模近千億,參與期貨市場的私募產品總數達到1.5萬只,較去年同期增長15%,而期貨私募的成交、持倉占比達到10%,涉及管理人員3860家,整體的參與期貨市場總的權益700多億,應該說占全市場總資金達到了15.5%。

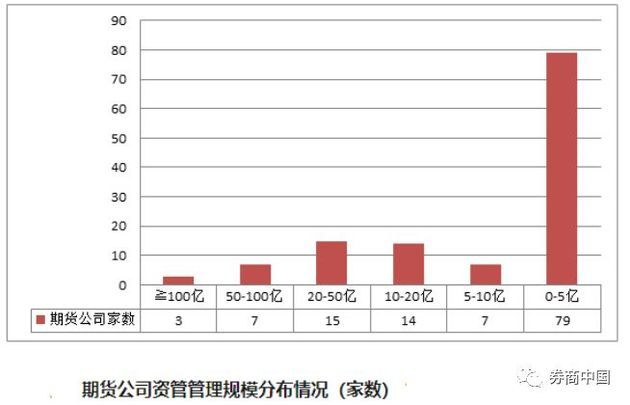

在期貨公司資管方面,根據中國期貨業協會的統計數據,截至2018年6月末,全國共有129家公司開展資產管理業務(其中10家以子公司形式開展業務),其中證監會批設39家,協會完成備案90家。報備產品數量共計2889只,產品規模合計1629億元。2018年6月,期貨公司資產管理業務總收入共計7092.40萬元,業務凈利潤共計523.63萬元。

“只有1629億元,期貨公司資管總體規模還是比較小。”新湖期貨公司董事長馬文勝表示。從上圖的產品投向來看,商品期貨持倉僅22.77億元,金融期貨持倉僅為10.46億元,總持倉金額規模在33億元,由于期貨的杠桿效應,其對應的期貨公司自主管理的資金規模僅為200-300億元之間。

與此同時,期貨公司資管項目投入到固定資產收益和股票市場兩大權益市場的規模來看,已經達到了600億元。如果疊加公募基金和資管計劃來看,總規模將達到1300億元左右。

這也意味著,期貨公司的資管產品也僅有1/7資金,是流入期貨市場的,其余6/7資金,是流向權益類市場。期貨公司資管產品主要以投資證券市場為主,投資大宗商品期貨的規模占比仍處于較低水平。

“大規模資金進入期貨市場有一些障礙,私募基金管理人把資金投入期貨市場平均只有10%。“浙江元葵資產管理有限公司董事長施振星表示,私募基金在投資期貨當中,有些需求是沒有滿足的,首先是規模的限制和管理規則的不適應,所以需要建立與機構相適應的交易規則,在機構時代到來時能容納私募基金的需求;其次,機構是擁有很大的信用資源的,交易所的交易規則應該體現出這個價值;第三,機構投資者有自己特有的需求,像能否有機會進行現金交割;最后,在交易指令上,也需要針對機構有有效性和針對性。

“鑒于當前國內期貨市場容量不大,CTA策略難免有失效的時候,大型期貨類私募普遍會考慮投資股票、債券等其他大類資產,以進一步升華成綜合性資產管理機構。”從國內一家管理200億元資金規模的期貨公司出來的私募基金經理表示。

統計也顯示,目前國內期貨市場,以商品為標的的資管產品都以主動管理為主,商品指數產品的數量并不多。私募市場有商品期貨主題產品,但是產品都以FOF(基金投基金)和FOT(基金投信托)的形式存在,并且是針對產品名中相關的商品行業進行主動管理。

這位基金經理介紹,由于衍生品交易有其復雜性,無論是普通高凈值客戶還是機構投資者,對其理解均有一定難度。而且,有相當部分的資金方認為衍生品具有高杠桿、高風險的特征,持不投資的態度,這制約了期貨類私募發展和壯大。其實,公司本身產品投入到期貨市場的規模并不大,估計在7%左右,大部分仍然是按照大類資產配置來操作的,以權益類配置為主,輔之以期貨品種。

不僅僅私募基金大規模進入期貨市場有障礙,公募也面臨同樣情況。

華夏基金研究發展部董事總經理駱紅艷也認為,公募基金大規模參與期貨市場仍然難度較大。原因之一就是期貨市場投資者結構問題,散戶占比大,上市品種較少,并且單個品種可容納的資金較低,無法滿足太大資金需求。同時,公募基金公司的客戶對期貨市場的了解度不高、參與度不夠,對期貨投資的認識停留在高杠桿、高風險的固有印象中。

此外,對于商品指數基金等被動型投資來說,大規模基金入場之后,如果市場容量有限,介入的資金過多,就會影響該品種的漲跌,難以促進期貨市場功能發揮。原本,期貨市場期待推出商品指數資管產品,為市場引入做商品資產配置的財富管理機構,從而改善商品期貨市場的投資者結構,對穩定商品期貨價格、增加市場流動性和做大市場規模發揮重要作用,但是由于各種門檻限制原因,遲遲沒有落地。

從公募基金市場方面來看,到目前為止,已發行9只商品指數基金,其中有8只是黃金ETF或黃金ETF聯接,以黃金現貨合約為主要投資標的,緊密跟蹤現貨市場的黃金價格變化。另外1只是2015年8月6日成立的國投瑞銀白銀期貨基金(LOF),它是國內首只投資于商品期貨的公募基金。盡管商品指數基金產品受市場青睞度逐步提高,但是從審批結果來看,除了國投瑞銀白銀期貨基金成功通過證監會審批外,其余多數商品公募基金仍處于受理待批狀態。

來源:券商中國(ID:quanshangcn)記者:魏書光

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP