每日經濟新聞 2018-02-01 00:02:25

近期,中國銀監會網站發布了《關于開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點工作的通知》。其中提到“獨立法人身份”、“可發起設立和收購其它村鎮銀行”、“集約化管理”、“跨區域經營”……該通知從完善準入政策、加強定位監管、加強風險監管三個維度,提出了21項具體政策措施,其中,推出投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點堪稱兩大亮點。

每經編輯|張祎

每經記者 張祎 每經實習編輯 陳適

日歷剛翻到2018年,監管部門就給全國逾1500家村鎮銀行送來了政策支持。2018年1月12日,中國銀監會網站發布了《關于開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點工作的通知》,從完善準入政策、加強定位監管、加強風險監管三個維度,提出了21項具體政策措施,以促進村鎮銀行進一步發展。

其中,推出投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點無疑是此次政策的亮點所在。“獨立法人身份”、“可發起設立和收購其它村鎮銀行”、“集約化管理”、“跨區域經營”……此番銀監會試點工作為村鎮銀行帶來的政策機遇,可謂“豪禮重重”。

有業內研究人士預計,隨著投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點政策的展開,集約化管理將會進一步凸顯,勢必加快未來村鎮銀行之間整合的步伐。已走過近11個年頭、覆蓋全國近七成縣市的村鎮銀行或迎來“自主發展,開枝散葉”的裂變時代。

【投資管理行模式是一個去行政化,更市場化、更商業化的模式,作為投資管理行的村鎮銀行,其身份將由部門管理、事業部向獨立法人轉變】

“在堅持主發起行制度的同時,著力培養村鎮銀行的自主發展能力。”2016年底,一個由眾多業內專家學者以及銀行高管組成的課題研究小組在歷經近半年調研編著而成的《中國村鎮銀行發展報告2016》(以下簡稱報告)中給出了如上政策建議。

在這份以13家主發起行和132家村鎮銀行為調研樣本,較為全面反映了村鎮銀行發展歷程的報告發布一年之后,針對村鎮銀行持續發展問題,監管層再次作出了探索。

2018年1月12日,中國銀監會網站發布《關于開展投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點工作的通知》(以下簡稱通知),從完善準入政策、加強定位監管、加強風險監管三個維度,提出了21項具體政策措施。

通知明確,具備一定條件的商業銀行,可以新設或者選擇1家已設立的村鎮銀行作為村鎮銀行的投資管理行(以下簡稱投資管理型村鎮銀行),由其受讓其主發起人已持有的全部村鎮銀行股權,對所投資的村鎮銀行履行主發起人職責。這意味著,作為投資管理行的村鎮銀行,其身份將由部門管理、事業部向獨立法人轉變。

“如果是投資管理行模式,其將更專業、更專注、更集約、更高效。”時任村鎮銀行課題研究小組組長的中國社會科學院農村發展研究所研究員杜曉山對媒體解讀此次村鎮銀行新規時指出,投資管理行模式是一個去行政化,更市場化、更商業化的模式,對村鎮銀行的發展是一種正向推動,其既管投資,又負責運營管理,責權利明確清晰,負責對象從原來單一的主發起人,轉變為向股東、董事會負責,這是本質性的變化。

除了確立管理和投資身份外,通知中還賦予了村鎮銀行跨區域經營的權利,提出了試點“多縣一行”制村鎮銀行模式。即在中西部和老少邊窮地區特別是國定貧困縣相對集中的區域,可以在同一省份內相鄰的多個縣(市、旗)中選擇1個縣(市、旗)設立1家村鎮銀行,并在其鄰近的縣(市、旗)設立支行。

在業內看來,上述舉措正是普惠金融惠及農村廣大人群思路的體現。中南財經政法大學產業升級與區域金融協同創新中心研究員李虹含認為,堅持村鎮銀行的網點持續向鄉鎮延伸,提高村鎮銀行服務的有效性和覆蓋面,確保村鎮銀行堅守農村市場發展的戰略定位,可以避免村鎮銀行出現“脫農現象”,有效地引導村鎮銀行資金脫虛向實,支持農村經濟和實體經濟快速發展。

數據來源:中國銀監會網站 鄒利制圖

從【金融服務到農田耕鋤,這“最后一公里”的筑路者非村鎮銀行莫屬。從農商行到國有大型商業銀行,紛紛通過村鎮銀行將業務觸角伸入農村金融】

從設立初衷看,村鎮銀行作為農村金融服務體系的有力補充,承載著服務“三農”和小微企業、促進縣域經濟發展的政策使命。

2006年底,銀監會發文,對村鎮銀行給出了定義,并提出了試點區域范圍。2007年3月1日,全國第一家村鎮銀行——四川儀隴惠民村鎮銀行掛牌成立,開啟了村鎮銀行走向廣袤農村大地的進程。

從首批試點四川、青海、甘肅、內蒙古、吉林、湖北6個省區,到2008年試點省區擴大到31個,再到2010年、2011年間的大步擴張以及后期穩健發展,十年時間里,村鎮銀行完成了從無到有的布局。

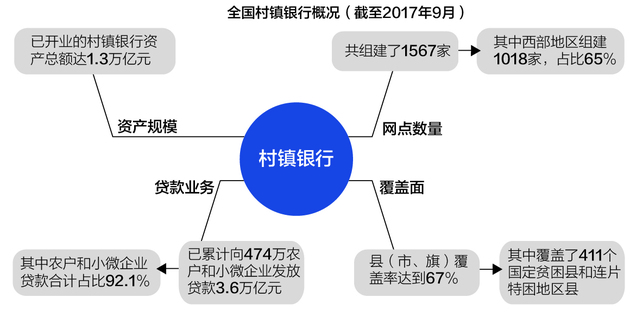

截至2017年9月末,村鎮銀行已覆蓋了全國67%的縣(市、旗),機構數量增至1567家,其中65%分布在中西部地區,已開業的村鎮銀行資產總額達到1.3萬億元。

雖然與同期全國銀行業金融機構240.40萬億元的資產總額相比,村鎮銀行的資產規模并不算起眼,但從普惠金融、支農支小的角度看,村鎮銀行對農村實體經濟的扶持和促進用作不可小覷。統計數據顯示,截至2017年9月末,全國村鎮銀行已累計向474萬農戶和小微企業發放貸款3.6萬億元,農戶和小微企業貸款合計占比高達92.1%,戶均貸款38萬元。

以開業時間最長的四川儀隴惠民村鎮銀行為例,該行在2017年9月末已擁有11家支行,總資產達42.96億元,各項存款余額36.08億元,貸款余額23.79億元。作為其主發起行,四川天府銀行已將發展設立村鎮銀行納入該行整體發展戰略規模,除了四川地區外,還將村鎮銀行開到了上海、貴州等地。

實際上,無論是城商行、農商行還是全國性股份制銀行甚至國有大型商業銀行,均紛紛通過村鎮銀行將業務觸角伸入農村金融領域。據《每日經濟新聞》記者不完全統計,截至2017年6月末,25家A股上市銀行里,近八成旗下設有村鎮銀行,數量合計超過了240家。其中,中國銀行和新加坡淡馬錫旗下的富登金融控股有限公司合作成立的中銀富登村鎮銀行在全國12個省(直轄市)設立了82家村鎮銀行和86家支行,成為國內機構數量最多、業務范圍最廣的村鎮銀行。

“前幾年的困難時期都過去了,現在村鎮銀行發展形勢持續向好,這是毫無疑問的。”中國村鎮銀行發展論壇秘書長蔣勇對《每日經濟新聞》記者表示,村鎮銀行剛設立的時候,面臨著品牌知名度不高,當地百姓不太認可等劣勢。但隨著瓶頸期過去,村鎮銀行現在已是遍地開花,在農村市場占有了一席之地,其發展正處于很好的時機。

【農村普惠金融總得有人去做,不應過分強調商業化和利潤最大化,經濟效益和社會效益需要達成平衡,要兼顧評估“財務績效+社會績效”】

作為基層金融機構,村鎮銀行一直走著“小而專”的路子,市場影響力遠不及城市中各大銀行。而就在2017年,隨著數筆發生在大中型銀行間的村鎮銀行股權打包式轉讓以及民間資本間村鎮銀行股權交易潮的興起,村鎮銀行進入了更多人的視野。

2017年3月,北京產權交易所網站掛出了一串帶有“國開”字樣的村鎮銀行股權轉讓信息。而后,“國開行甩賣15家村鎮銀行股權”的新聞引發坊間熱議。因為在此前,清倉式打包出售村鎮銀行股權并無先例。

無獨有偶,2017年7月,在新三板掛牌的齊魯銀行發布一項計劃募資50億元的定增預案。其中,齊魯銀行單一第一大股東、持股比例為20%的澳洲聯邦銀行也參與到本次定增中來。澳洲聯邦銀行以其所持有的15家村鎮銀行股權作價6.59億元,換得1.68億股齊魯銀行股權。

其實,這已不是外資銀行首次轉讓村鎮銀行股權。2016年,渣打銀行就將其持有的和林格爾渣打村鎮銀行4000萬股股權全部轉讓給了包商銀行。值得一提的是,和林格爾渣打村鎮銀行成立于2008年,是渣打銀行發起的第一家村鎮銀行。

除了這些顯而易見的大中型金融機構之間的交易外,村鎮銀行股權近年來在民營資本之間的流轉也是屢見不鮮,許多產權交易平臺上都能看見一些村鎮銀行的民營股東在”吆喝”轉讓手中的股權。

村鎮銀行股權交易表現活躍背后,是其偏市場化的股權結構。在建設村鎮銀行初期,村鎮銀行實行主發起行制度,規定村鎮銀行最大股東或唯一股東必須是銀行業金融機構,持股比例不得低于村鎮銀行股本總額的20%。隨著村鎮銀行的發展,我國又陸續推行多項政策,將主發起行的最低持股比例降至15%,而且在有利于提供專業化服務、有利于防范金融風險、堅持主發起行最低持股比例的前提下,鼓勵和引導民間資本進入村鎮銀行,提高民間資本的持股比例,規定主發起行以外的股份原則上由民間資本出資認購。

隨著民間資本的深度介入,村鎮銀行的股東呈現出多元化特征。而每個股東出售村鎮銀行股權的動機,也千差萬別。但歸納來看,也能將村鎮銀行發展中出現的癥結總結一二。

報告對村鎮銀行發展中所出現問題的梳理和總結包括:融資成本高、各行之間經營管理表現相差較大、一些主發起行過度干預或疏于管理阻礙發展等。從既往數據看,村鎮銀行盈利能力也有待提高。報告顯示,2014年前村鎮銀行盈利能力在不斷改善,盈利面已經接近90%。但2015年,資產利潤率和資本利潤率同比下滑0.2個和0.7個百分點。進入2016年,盈利潤在繼續下滑。截至2016年第一季度,全國村鎮銀行資產利潤率和資本利潤率分別為1.11%和8.32%,均低于商業銀行1.19%和15.96%的平均水平。

有業內研究人士對記者分析,對于村鎮銀行股權轉讓方來說,很多時候是不得已而為之。其中主要在于兩方面因素,一是村鎮銀行常存在主發起行跨區域管理的問題,管理半徑過長,從而削弱了村鎮銀行防范風險能力;另外,如果轉讓方考慮戰略轉型,也往往會選擇剝離掉與戰略方向不一致的資產。

上述研究人士還稱,對于許多收購方而言,除了擴張的需求外,也在摸索以控股公司的模式來打造村鎮銀行。現在提倡推行投資管理型村鎮銀行,即集約化、批量化發展,在這種模式下,只有旗下的村鎮銀行數量達到一定數量,才能便于集約化管理,體現成本效益。該人士預計,隨著投資管理型村鎮銀行和“多縣一行”制村鎮銀行試點政策的確定,未來村鎮銀行之間整合的步伐勢必加快。

“農村金融市場很大,關鍵是誰做小,做散,做普惠?監管部門的初衷是正面、積極、富有建設性的,但是,真要做到不忘初心,做好普惠金融,其內在問題需要得到解決。”面對媒體,杜曉山直言,在農村金融領域,過分強調商業化和利潤最大化是一個錯誤,經濟效益和社會效益需要達成一個平衡,也就是說,要評估兩個績效——“財務績效+社會績效”,這一點是否適合未來村鎮銀行的評估體系,有待于政府、監管部門的綜合考量。

(實習生李玉雯對本文亦有貢獻)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP